탈탄소 열풍에 멈춘 ‘고도화 설비 전쟁’

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고도화 설비란 값싼 저품질 원유를 정제해 휘발유, 경유 등 고부가가치 제품을 뽑아내는 설비를 말한다. 고도화율이 높을수록 배럴당 정제 마진이 높아지고 수익성이 증대된다. 이 때문에 2000년대 초반부터 2010년대 중반까지 국내 정유사들은 고도화율을 높이는 것을 최우선 목표로 삼았다. 고도화율 1위를 차지하기 위해 앞다퉈 관련 설비를 증설했고, 수조원대의 투자도 과감히 진행했다.

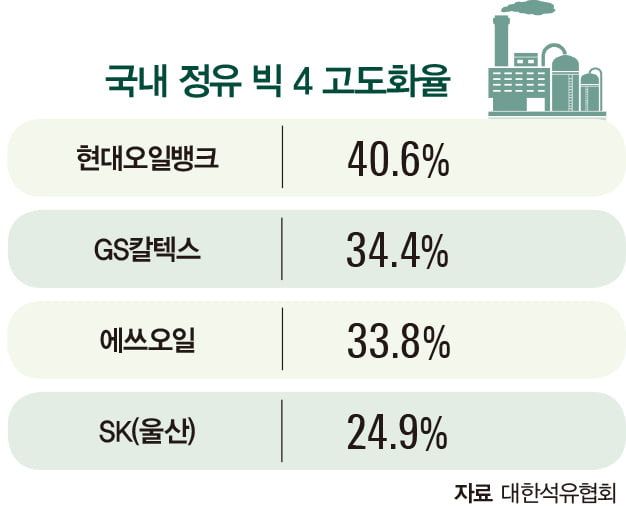

국내 정유사 고도화율은 세계적 수준

업계에 따르면, 에쓰오일은 2011년부터 2018년까지 고도화 설비 투자에 6조3000억원을 썼다. GS칼텍스는 2013년까지 5조원을 투자했다. 현대오일뱅크와 에쓰오일 역시 1조~2조원대 투자에 나섰다. 그 덕분에 국내 정유사들의 고도화율은 세계적으로도 높은 수준이다. 이날 기준 현대오일뱅크의 고도화율은 40.6%, GS칼텍스 34.4%, 에쓰오일 33.8%, SK(울산) 24.9%다. 일본과 중국 정유사들은 20% 초반대, 러시아와 사우디아라비아는 10%대에 머물고 있다.

하지만 최근 친환경과 탄소중립 이슈가 부상하면서 고도화 설비 투자가 후순위로 밀리고 있다. 석유 제품이 순익에 별다른 기여를 하지 못하는 것도 투자를 꺼리는 요인 중 하나다. 지난해 3분기까지 정유 4사의 정유 부문 영업이익률은 2~3% 선이다. 현대오일뱅크는 정유 부문에서 14조원의 매출과 3649억원의 영업이익을, GS칼텍스는 18조원의 매출과 7885억원의 영업이익을 냈다. 고도화 설비에 투입하는 원료인 벙커C유 가격도 오름세다. 지난해 1월 배럴당 49.98달러였던 벙커C유 가격은 연말엔 69달러 선까지 상승했다. 벙커C유 가격이 비싸질수록 고도화 설비의 수익률이 떨어진다.

정유업계는 대안으로 석유화학 제품 사업을 꼽고 있다. 친환경·탈탄소 트렌드에 부합하면서 이익률도 높다. 실제로 정유사와 석유화학사가 손잡는 사례도 늘고 있다. 정유사는 석유화학 분야로 사업 영역을 넓혀 안정적 수익 기반을 갖추고, 석유화학사는 원유 부산물을 활용해 원가 경쟁력을 높이는 ‘윈윈 효과’를 기대할 수 있다.

국내 정유업체와 석유화학업체 간 최초 합작사인 현대케미칼의 중질유 분해 복합설비(HPC) 공장은 2월경 상업 생산에 들어간다. HPC 프로젝트는 정유사의 부산물로 석유화학 제품을 생산해 원가를 낮췄다는 데 의미가 있다. HPC는 원유 찌꺼기인 중질유분을 원료로 사용한다. 나프타를 원료로 쓰는 기존 설비와 달리 저렴한 탈황중질유 등을 활용할 수 있어 원가를 20~30% 낮출 수 있다. 충남 서산에 있는 HPC가 본격적으로 가동하면 연 85만 톤의 폴리에틸렌(PE)과 50만 톤의 폴리프로필렌(PP)이 생산될 예정이다. PE와 PP는 ‘석유화학의 쌀’로 불린다. 석유화학사업 진출 초기 정유사들이 원유를 정제해 나오는 나프타만 취급했다면 이후 방향족 화합물, 벤젠·톨루엔·자일렌(BTX), 올레핀 등으로 제품군을 넓혔다. HPC가 생산하는 PE와 PP도 대표적인 올레핀 계열 제품이다.

정유사와 화학사의 합종연횡 늘어

롯데케미칼은 2019년 7월 GS에너지와 합작해 롯데GS화학을 설립했다. 신규 공장을 짓고 있으며 완공 시 비스페놀A(BPA) 20만 톤, 페놀 35만 톤 등을 생산할 예정이다. GS칼텍스도 석유화학 설비 투자를 지속적으로 추진 중이다. 2조7000억원을 투자해 전남 여수에 43만m2 규모로 지은 올레핀 생산시설(MFC)이 대표적이다. 시험 가동 중이며 연간 생산 능력은 에틸렌 75만 톤, PE 50만 톤이다. 회사 관계자는 “올레핀 사업 진출은 장기적 성장 전략”이라며 “다양한 다운스트림 사업으로 확장해 포트폴리오 다각화를 구축할 것”이라고 말했다.

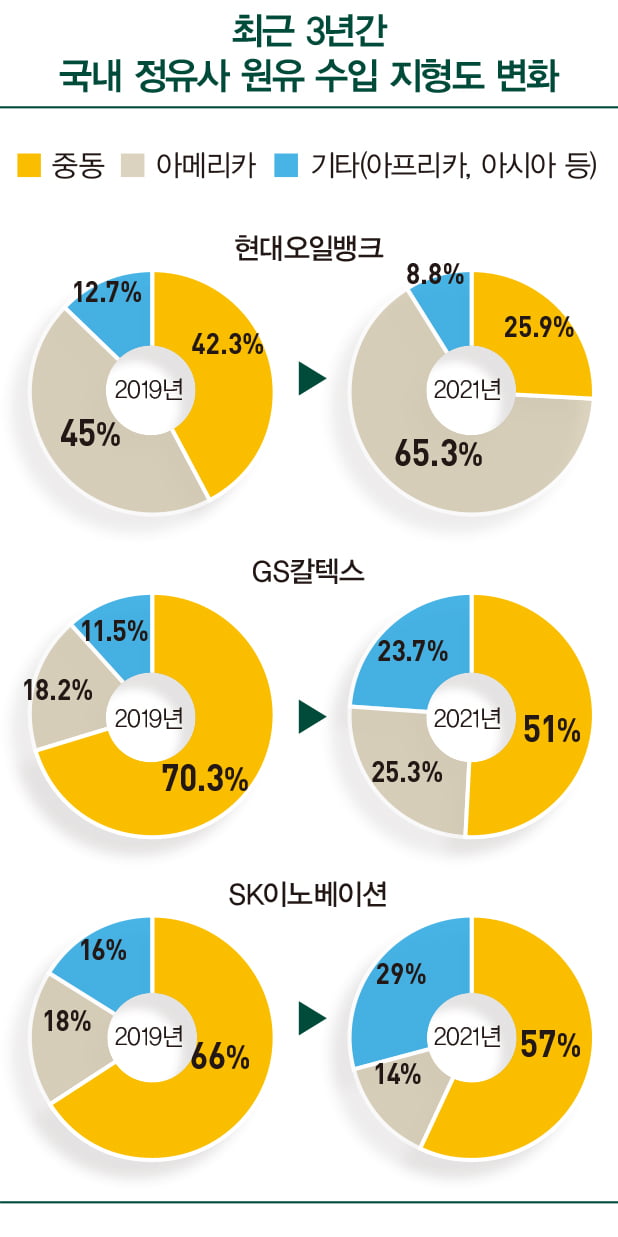

그렇다고 정유사 입장에선 고도화 설비 투자를 무조건 중단할 수도 없는 상황이다. 아직까지 국내 정유사 매출의 70~80%가 정유 부문에서 나오기 때문이다. 원유 수입처 다변화를 위해서라도 고도화 설비는 필요하다. 고도화율이 높아야 품질이 낮은 중남미산 원유에서 부가가치가 높은 제품을 생산할 수 있다. 실제로 최근 3년간 국내 정유사들의 원유 수입 지형도는 크게 달라졌다. 현대오일뱅크가 중동에서 들여오는 원유 비중은 2019년 42.4%에서 2021년 25.9%로 절반 가까이 줄었다. GS칼텍스 역시 같은 기간 중동 수입 비율을 35%가량 줄였다. 대신 멕시코 등 저품질 아메리카산 비중이 높아졌다. 현대오일뱅크는 2019년 45%에서 2021년 65.3%까지, GS칼텍스는 18.2%에서 25.3%까지 올렸다. SK이노베이션은 아프리카와 유럽산 원유 비중을 2019년 2%에서 2011년 11%까지 확대했다.

중동산 원유 의존도를 낮추고 저품질 원유로 수익성을 확보하기 위해서라도 고도화 설비는 필수다. 그렇다고 탈탄소 열풍 속에서 석유화학 설비만큼 의미 있는 투자를 하기도 어려워 아이러니한 상황이다. 정유업계는 신규 투자보다는 유지·보수에 힘쓰며 후일을 도모한다는 계획이다.

업계 관계자는 “ESG 경영 가속화로 정유산업이 어려워진 것은 분명하지만, 그렇다고 단시일 안에 ‘파이’가 줄 가능성도 높지 않다”며 "ESG가 가속화될수록 세계 580여 개 정유공장 중 문 닫는 공장이 빠르게 늘어날 것"이라고 말했다. 이어 “현재 수준에서 고도화 설비를 유지하며 후일을 도모한다는 것이 국내 정유업체의 공통된 입장”이라고 설명했다.

-

1

“쓰고 남은 냉장고와 에어컨 포장 상자를 보내주세요. 한번 쓰고 버려지는 폼보드 대신 종이 상자를 재활용하고 싶습니다.” 최근 LG전자 홈페이지 고객 게시판에 이런 글이 올라왔다. 대전 대성고 ‘지구를 위한 시도’라...

-

2

노루페인트, ESG 고도화…세번째 '지속가능경영보고서' 발간

노루페인트는 ESG(환경·사회·지배구조) 경영 성과와 중장기 추진 전략을 담은 세 번째 '지속가능경영보고서'를 발간했다고 7일 밝혔다. 이번 보고서는 '이중 중대성(double materiality)' 평가를 도입한...

-

3

"연봉 1억 주는데도 안 오네"…역대급 '구인난' 벌어진 곳

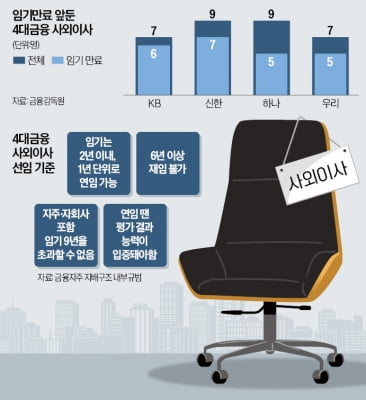

4대 금융지주사가 역대급 ‘사외이사 구인난’에 빠졌다. 올해 3월 주주총회를 앞두고 사외이사 총 32명 중 23명의 임기가 동시에 만료돼서다. 금융당국이 사외이사 ‘묻지마 연임’을 비판하는 상황에서 후임 인선에 난항을 겪을 것으로 전망된다. 이사회 의장도 대거 교체26일 금융권에 따르면 4대 금융지주는 오는 3월 주총을 앞두고 사외이사 후보를 구하기 위해 동분서주하고 있다. 전체 사외이사의 약 72%가 한꺼번에 임기를 마치기 때문이다. 특히 KB, 신한, 하나금융은 이사회 의장이 임기 최대치를 채워 다 바뀐다.KB금융은 사외이사 7명 중 6명의 임기가 끝난다. 지난 5년간 여성 의장으로 KB금융 이사회를 이끈 권선주 전 기업은행장도 포함됐다. KB금융 지배구조 내부 규범에 따르면 ‘사외이사는 6년을 초과해 재임할 수 없다’고 돼 있다. 권 전 행장뿐만 아니라 오규택 중앙대 교수도 임기를 꽉 채웠다.권 전 행장과 함께 금융권 양대 여성 이사회 의장으로 꼽히는 윤재원 홍익대 교수도 이번에 신한금융 사외이사 임기를 꽉 채운다. 윤 교수를 포함해 신한금융 사외이사 총 9명 중 7명의 임기가 만료된다. 하나금융 역시 만 6년째를 맞은 이정원 이사회 의장(전 신한DS 사장) 등 5명이 교체 대상이다. 우리금융도 7명 중 5명의 임기가 일제히 종료된다. 구인난 대비 후보군 관리금융당국은 활발한 사외이사 교체를 독려하고 있다. 무더기 연임이 이사회 운영에 긍정적 역할을 하지 못한다고 판단해서다. 이복현 금융감독원장이 “경영진과의 친소 관계에 따른 장기 이사회 잔류를 부정적으로 본다”고 압박한 것도 이 때문이다. 4대 금융 사외이사 33명 중 28명의 임기가 동시 만

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)