한경닷컴 더 머니이스트

목돈 투자기간 구분…수익률 확정 상품 우선

과거 10년간 수익과 위험이 검증된 상품 골라야

정기예금·ELS 등에 원금 80% 투자

목돈 투자기간 구분…수익률 확정 상품 우선

과거 10년간 수익과 위험이 검증된 상품 골라야

정기예금·ELS 등에 원금 80% 투자

고구마를 물 없이 먹을 때처럼 답답한 형국입니다. 그러나 사이다처럼 시원한 해결책이나 전망은 보이지 않습니다.

시장은 이렇게 어려운데, 시중자금을 싹 쓸어담은 LG에너지솔루션의 청약열기를 보면서 몇가지 생각을 해보게 되었습니다.

'시중에 유동자금은 생각보다 많다', '마땅히 투자할 곳이 없다' , '시장은 여전히 불투명하지만, 높은 수익을 원하고 있다' 등입니다.

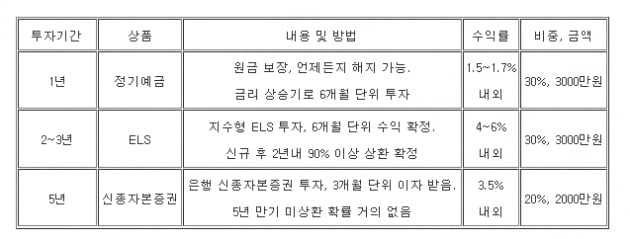

지금 1억원을 갖고 있는 투자자라면 어떻게 상품 포트폴리오를 구성하는 것이 좋을까요? 목돈은 1년, 2~3년, 5년 정도로 투자기간을 구분하고 투자수익률이 확정되는 상품으로 투자합니다. 그리고 과거 10년간 수익과 위험이 검증된 상품으로 선택합니다. 정기예금과 지수연계증권(ELS) 상품, 은행 신종자본증권으로 원금의 80%를 투자합니다.

은행 신종자본증권은 3개월마다 확정금리를 제공하는 장점이 있는 반면, 은행이 부실한 경우가 발생하면 이자지급과 상환이 불가능한 채권입니다. 그러나 국내에서 신종자본증권을 발행하는 은행 또는 은행권 금융지주회사는 대부분 신용등급이 최상위인 AAA 등급이고, 부실상황이 되려면 수조원에서 수십조의 손실이 발생해야 하는데 현실적으로 발생하기 어렵습니다. 그리고 최근 10년 동안 채권 발행후 5년 시점에 원금상환이 되지 않은 경우는 없습니다.

목돈에 투자하고 남은 20% 2000만원은 국내외 주식형펀드에 적립식으로 투자해서 정기예금과 물가상승률 대비 두 배 이상의 수익률을 목표로 투자합니다.

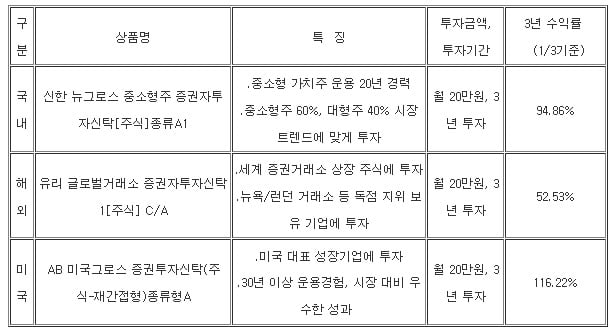

아래는 필자가 20여년 펀드상품을 개발, 마케팅, 상담한 경험을 바탕으로 현시점에서 추천하는 '매일 1만원 이상 소액 투자할 만한 상품' 예시입니다. 개인적인 경험을 기반으로 작성한 것이며 투자에 참고만 하고 실제상품을 신규할 경우는 투자상담사와 충분한 상담을 하시기 바랍니다.

펀드매니저의 운용경험이 풍부하고 3년 이상 장기성과가 펀드 중 상위 성과를 기록한 데다 펀드 고유의 특징을 가지고 운용하는 펀드상품을 고르면 좋습니다.

올해 경제시장의 전망은 여전히 어둡고 그 터널이 언제 끝날지 예측하기 어렵지만, 시장이 좋아질 때까지 마냥 기다리는 것은 적절한 대응방법이 아닙니다. 현재의 시점에서 경기상황과 투자자가 처한 여러 상황을 고려하여 투자하고 적정 수익을 기대하는 것이 합리적인 투자방법입니다.

<한경닷컴 The Moneyist> 하준삼 신한은행 산본지점 프리미어 WM 팀장, 경영학 박사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

![중국이 '베이징 올림픽' 밀어붙이는 숨은 의도는 [Dr.J’s China Insight]](https://img.hankyung.com/photo/202201/01.28708222.3.png)

![선진국 중심 투자 전략 유효, 한국 주식시장은? [NH WM마스터즈의 금융톡톡!]](https://img.hankyung.com/photo/202201/ZA.28709099.3.jpg)

![담합 책임을 폭 넓게 적용하는 주주대표소송[Lawyer's View]](https://img.hankyung.com/photo/202201/01.28704059.3.jpg)