한미약품이 작년 4분기에 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 28일 증권가는 올해도 이 같은 호실적이 이어질 것으로 전망했다.

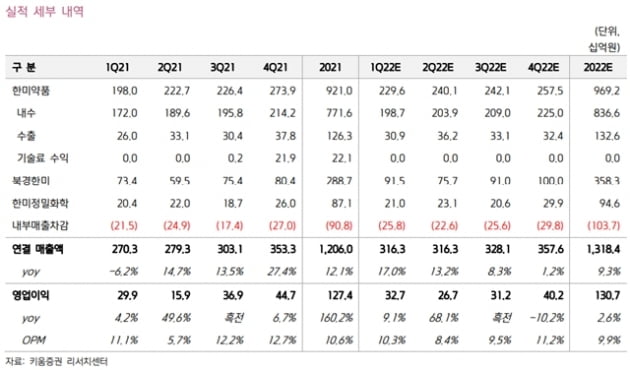

한미약품은 연결 재무제표 기준으로 2021년 4분기에 매출 3533억원과 영업이익 447억원을 기록했다. 전년 동기 대비 27.4%와 6.7% 늘었다. 매출과 영업이익 모두 컨센서스(매출 3093억원, 영업이익 330억원)를 웃도는 수치다.

하나금융투자는 신약 후보물질 기술이전에 따른 기술료 유입과 자회사 북경한미약품 매출 증가 등이 호실적을 이끌었다고 분석했다.

박재경 연구원은 “앱토스 바이오사이언시스에 기술이전한 ‘FLT3·SYK’ 저해제 ‘HM43239’에 대한 계약금 1250만달러(약 150억원)가 작년 4분기 매출로 인식됐다”며 “중국 에퍼메드 테라퓨틱스로의 안질환 신약 ‘루미네이트’ 판권 이전에 따른 계약금 600만달러(약 72억원)도 포함됐다”고 말했다.

북경한미는 계절적 성수기에 진입하며 매출 804억원, 영업이익 198억원을 기록했다. 각각 전년 동기 대비 15.8%와 3.8% 증가한 수치다.

올해도 호실적은 지속될 것이란 예상이다. 키움증권은 올해 한미약품이 매출 1조3184억원, 영업이익 1307억원으로 각각 전년 대비 9%와 3% 증가할 것으로 추정했다.

북경한미의 성장이 긍정적 영향을 줄 것으로 봤다. 허혜민 연구원은 “북경한미가 자동화 설비를 갖추면서 생산효율을 높인데다, ‘이탄징’과 ‘이안핑’ 등 신제품 매출이 고성장할 것”이라고 했다. 2022년 북경한미가 전년 대비 각각 24%와 23% 증가한 매출 3583억원, 영업이익 821억원을 기록하며 한미약품의 성장을 이끌 것이란 예상이다.

허 연구원은 “북경한미는 또 올 4분기께 고혈압 치료제 ‘아모잘탄’을 기존 호흡기 질환 및 어린이 의약품에서부터 장기 처방이 가능한 성인용 시장까지 중국에 확대 출시할 계획”이라고 덧붙였다.

한미약품의 주요 신약 ‘롤론티스’와 ‘포지오티닙’의 출시도 기대했다. 모두 미국 식품의약국(FDA)으로부터 시판허가 승인 결정을 앞두고 있기 때문이다. 먹는(경구용) 항암신약 ‘오락솔’은 영국 의약품건강관리제품규제청(MHRA)의 승인을 기다리고 있다.

허 연구원은 “지난해 받은 롤론티스 최종보완요구서(CRL) 관련 서류 준비가 완료돼 올 1분기 바이오의약품 품목허가(BLA)를 재신청할 것으로 보인다”며 “포지오티닙은 신약시판허가를 신청해 올 상반기에 결과가 나올 것으로 예상된다”고 했다. 오락솔 또한 MHRA로부터 ILAP(Innovative Licensing and Access Pathway)로 지정받으면서, 영국 상용화 가능성이 커졌다는 판단이다.

연내 발표될 예정인 비알콜성지방간염(NASH) 치료제 후보물질 ‘HM12525A’와 ‘HM15211’의 임상 결과에도 주목할 필요가 있다는 분석이다.

김태희 KB증권 연구원은 “올해 미국 머크(MSD)에 기술이전된 HM12525A의 미국 임상 2상 완료 및 HM15211의 미국 임상 2b상 중간결과 발표가 예정돼 있다”고 전했다.

임윤진 대신증권 연구원은 “NASH는 아직 표준치료제가 없는 질환으로, 긍정적 임상 결과 발표 시 후보물질(파이프라인) 가치 재평가 및 신규 기술이전 기회 확대도 가능하다”고 했다.

위탁생산(CMO) 사업도 실적에 기여할 것으로 기대된다. 박병국 NH투자증권 연구원은 “엔지켐생명과학과의 코로나19 백신 원액 위탁생산, MSD의 경구용 코로나19 치료제 국제의약품특허풀(MPP) 제조 승인 등도 힘을 보탤 것”이라고 전망했다.