증권가, 삼성전자 목표주가 유지…"1분기가 이익 저점"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

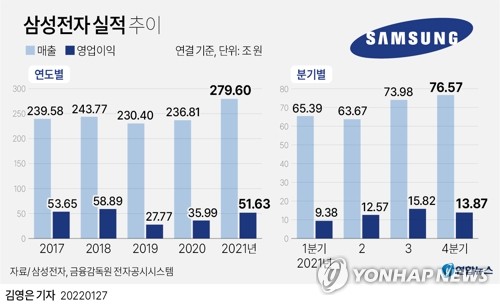

삼성전자가 전날 발표한 작년 4분기 매출은 76조5천700억원으로 분기 최대를 기록했으며, 영업이익은 13조8천700억원으로 전년 동기보다 53.28% 늘었다.

김선우 메리츠증권 연구원은 "4분기에 스마트폰과 메모리 출하가 기대치를 하회했으나, 디스플레이 수익성 개선이 이를 만회했다"며 "특히 연말 발생한 일회성 특별성과급을 고려하면 4분기 영업이익은 시장 기대에 대체로 부합했다"고 설명했다.

이어 "올해 1분기에는 메모리 판가 하락에도 스마트폰 출하량 확대와 제품 믹스 개선이 실적 증가를 이끌고, 분기 영업이익은 1분기를 저점으로 메모리 판가 반등과 함께 연말까지 계속 개선될 것"이라며 삼성전자 목표주가 9만6천원과 투자의견 '매수'를 유지했다.

목표주가 10만5천원과 투자의견 '매수'를 유지한 김양재 KTB투자증권 연구원도 "삼성전자의 4분기 부문별 실적은 추정치에 부합했다"며 "하반기 반도체 공급 부족 사태에도 무리하게 메모리 판매를 늘리지 않은 점이 인상적"이라고 평가했다.

아울러 "올해 1분기를 저점으로 메모리 업황 개선을 전망한다"며 "최근 주가 조정으로 밸류에이션(평가가치)도 매력적이어서 불확실성 확대 국면에 가장 안정적인 투자자산"이라고 덧붙였다.

그는 목표주가 10만원과 투자의견 '매수'를 유지했다.

현재 증권가에서 삼성전자 목표주가로 가장 높은 12만원을 제시한 이수빈 대신증권 연구원도 "올해 최대 실적을 예상한다"며 기존 목표주가와 '매수' 투자의견을 유지했다.

이 연구원은 "예상보다 낮은 메모리 반도체의 비트 단위 출하량이 4분기 실적에 다소 부정적이었으나, 삼성전자는 무리해서 판매량을 확대하기보다는 제품 믹스와 수익성을 고려해 전략적으로 판매했다"고 설명했다.

그러면서 "덕분에 올해 메모리 반도체 가격 협상에서 우위를 점할 수 있을 것"이라며 "메모리 반도체 사이클 주기가 단축됐고 변동 폭은 축소된 점을 고려하면 시황 반전 가능성도 있다"고 분석했다.

금융정보업체 에프앤가이드가 집계한 증권사 22곳의 삼성전자 평균 목표주가는 이날 기준 9만9천636원이다.

/연합뉴스

-

1

대표적인 테슬라 강세론자가 테슬라 목표주가를 또다시 올리면서 16일(현지시간) 미국 증시 개장전 거래에서 테슬라 주가가 0.8% 상승한 440달러에 거래되고 있다. 이 날 마켓워치에 따르면, 웨드부시의 분석...

-

2

"다음에도 전기차 또 살래요"…EV '최고의 장점' 뭐길래

최근 조사에 따르면 전 세계 대부분의 전기 자동차(EV) 소유자는 가솔린 자동차로 돌아갈 생각이 없다고 밝혔다. 16일(현지시간) 켈리블루북에 따르면, 글로벌EV 운전자연맹이 18개국 EV소유자 23,000...

-

3

중국, 11월 소매 판매 3.0%로 급락…내수 부진 여전

중국의 11월 산업 생산량은 소폭 증가했지만 소매 판매는 여전히 부진한 것으로 집계됐다. 16일(현지시간) 중국 국가통계국(NBS)이 발표한 자료에 따르면 중국의 11월 산업 생산량은 작년 동기 대비 5.4...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)