음료·식품주가 하락장에서 방어주 역할을 하고 있다. 지난해까지만 해도 원자재 가격 급등 및 운임 상승으로 원가 부담이 커지며 이익에 대한 기대치가 낮아졌다. 이후 식품 업체들이 줄줄이 가격 인상에 나서면서 과거의 우려를 덜어내고 있다는 분석이 나온다.

판가 인상한 식품 기업들

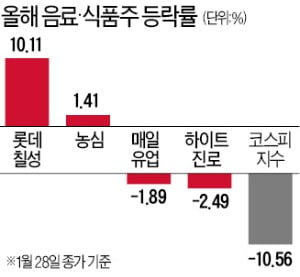

올해 들어 코스피지수는 10.56% 하락했다. 반면 롯데칠성과 농심은 각각 10.11%, 1.41% 상승하며 방어주 역할을 해냈다. 지난해 곡물 등 원자재 가격이 급등하고 운임비까지 올라가면서 음식료 기업들의 실적에 대한 기대치가 낮아졌다. 지난해 말과 올해 들어 기업들이 제품 가격 인상에 나서자 시장에서는 이익 규모를 지켜낼 수 있을 것이라는 기대가 생겼다. 지난해 주요 식품 기업은 라면에 이어 가공식품 주류 음료 등의 가격을 줄줄이 인상했다.

그중에서도 농심과 롯데칠성, 하이트진로 등은 지난해에 이어 올해도 실적 성장이 기대되는 기업이다. 에프앤가이드에 따르면 농심 영업이익은 지난해 1058억원에서 올해 1364억원으로 늘어날 것으로 예상된다. 롯데칠성은 1753억원(지난해)에서 1956억원(올해)으로, 하이트진로는 1732억원에서 2010억원으로 영업이익이 증가할 것으로 전망된다. 박상준 키움증권 연구원은 “국내 업소용 주류 수요는 2019년 대비 여전히 부진한 상황이지만, 올해는 단계적 일상 회복이 진행되면서 예년 수준을 점차 회복할 것”이라고 진단했다.

위기 3년 차에 식품주 강했다

필수 소비재인 음식료 업종이 위기 이후에 특히 강했다는 분석도 나온다. 글로벌 금융위기가 있었던 2008~2009년 시장이 크게 하락한 뒤 2년 차까지는 경기 정상화에 대한 기대로 경기민감주가 시장을 넘어서는 수익률을 기록했다. 하지만 3년 차부터는 음식료 등 필수소비재가 높은 수익률을 보여줬다는 것이다. 2011년 음식료주는 코스피지수를 30%포인트 이상 웃도는 수익률을 기록했다.

심은주 하나금융투자 연구원은 “올해는 코로나19 확산 3년 차가 되는 해이고, 음식료 업종의 12개월 선행 주가수익비율(PER)은 11배에 불과해 역사적 하단에 있다”고 설명했다. 지난해 음식료 업종은 코스피지수 수익률을 10%포인트 밑도는 부진한 성적을 기록했다.

밸류에이션 잘 따져봐야

물론 변수도 있다. 원재료가 되는 국제 곡물 가격이 어떤 방향으로 움직이느냐에 따라 이들 기업의 마진이 달라진다. 가장 이상적인 시나리오는 그동안 강세였던 곡물가가 추세적으로 하락하는 것이다. 옥수수 선물 가격은 지난해 5월 고점을 찍은 후 현재 약 20% 조정을 받은 상황이다. 심 연구원은 “인건비, 해상 운임, 비료 등의 원가가 올랐지만 추세적으로 더 상승할 가능성은 제한적”이라고 설명했다.

다만 2011년의 사례와 달리 음식료주가 더 이상 ‘싸지 않다’는 분석도 나온다. 코스피지수의 PER이 10배 미만으로 하락한 상황이기 때문이다. 최근 음식료 업종의 주가가 오르면서 하이트진로의 12개월 선행 PER은 18배, 농심은 15배, 롯데칠성은 12배다. 정성한 신한자산운용 알파운용센터장은 “식품주는 막연히 ‘싸다’는 인식이 있지만, 현재 코스피지수를 고려하면 저평가 영역에 존재하지 않을 수 있다”며 “미국처럼 배당수익률이 아주 높은 것도 아닌 만큼 성장성과 밸류에이션을 잘 고려해야 한다”고 지적했다.