지수 상승 폭에서 보듯 격정적이던 지난 이틀과는 달리 장세는 좀 차분해졌습니다. 1월 말 하루 백몇십 포인트씩 요동치던 S&P500 지수는 이날 60포인트 범위에서 움직였습니다. '공포지수'로 불리는 변동성지수(VIX)도 22로 작년 내내 움직였던 17~25 범위로 돌아왔습니다.

강력한 지지선으로 여겨지던 지난주 24일 저점(4222)이 지켜진 뒤 시장은 지난 이틀간 급반등했습니다. 한때 최고점에서 18% 내렸던 나스닥 종합지수는 저점에서 8.5%나 올랐습니다. S&P500 지수도 지난달 하락 폭의 50%를 되돌려 다시 4530선을 되찾았습니다. 한동안 저항선으로 작용했던 지난해 9월 2일 고점 수준까지 다시 돌아간 겁니다. 이 선은 또다시 저항선이 될 수 있습니다.

퀀트트렌드인베스트먼트는 "2000년 닷컴버블 붕괴 때부터 2008년 금융위기, 2011년 유럽 재정위기, 2015년 브렉시트, 2020년 팬데믹 등 별 걸 다 거쳤지만 지난 25년간 S&P500 지수 수익률은 876%에 달했다. 계속해서 투자하라"라고 밝혔습니다.

왜 이렇게 주가는 금리에 민감할까요. 결국 금리가 위험자산, 즉 주식 가격의 벤치마크이기 때문입니다.

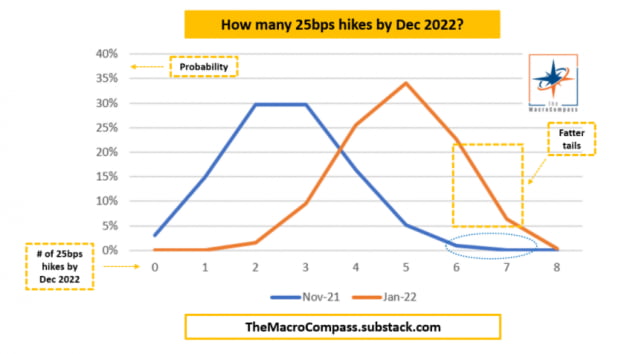

'장님 코끼리 만지는 격'으로 현재 월가 금융사들은 올해 3~7회까지 금리를 올릴 것으로 예측합니다. 뱅크오브아메리카가 7회로 가장 많고, 바클레이스 등은 3회를 예상합니다. 5회를 예상하는 곳이 골드만삭스, JP모간, 도이치뱅크, 씨티, 웰스파고 등으로 가장 많습니다. 이처럼 편차가 큰 것은 "데이터에 의존하겠다"라며 모든 가능성(회의 때마다 올리거나, 1회 50bp 인상)을 열어놓은 파월 의장의 발언 탓입니다.

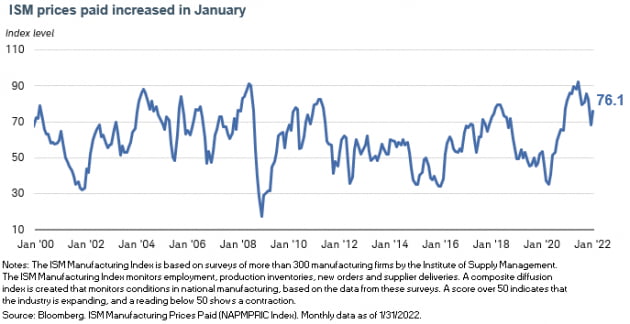

이날 발표된 공급관리협회(ISM)의 1월 제조업 구매관리자지수(PMI)는 57.6을 기록해 전달(58.8)보다 더 떨어졌습니다. 특히 시장이 가장 주목한 하부 지수중 가격 지수는 전월 68.2에서 76.1로 다시 크게 상승했습니다. 월가에서는 이 지수가 감소세를 이어갈 것으로 봤는데, 예상과 달랐던 겁니다. 오전 10시에 이 지수가 나온 뒤 채권 금리는 급등하기도 했습니다. 인플레이션 우려 때문이지요.

사실 미국 경제와 Fed의 통화정책 결정에 가장 큰 영향을 미치는 1월 노동부 고용보고서(신규고용)가 오는 4일 아침 발표됩니다. 이날 백악관 국가경제위원회(NEC)의 브라이언 디즈 위원장은 MSNBC 인터뷰에서 "오미크론 변이에 감염되어 결근한 사람들이 실직자로 기록되기 때문에 수치가 '혼란스러울 수 있다'라고 경고했습니다. 그러면서 "우리는 한 달 치에 너무 많은 비중을 두지 않을 것"이라고 덧붙였습니다.

실제 1월 인구조사에서 875만 명이 바이러스에 감염됐거나, 감염된 이를 돌봐야 하므로 결근했다고 밝혔습니다. 이는 전월 대비 약 3배 수준입니다.

월가는 1월 신규고용이 15만 개 늘었을 것으로 예상합니다. 2020년 말 이후 가장 적은 수치입니다. 하지만 30만 개 감소를 주장하는 곳도 있습니다. 뱅크오브아메리카의 경우 15만 개 감소를 예상합니다. 실업률은 3.9%로 변함이 없을 것이란 관측입니다.

이런 데이터는 시장에는 큰 영향은 없을 겁니다. 오미크론 변이의 영향이고, 그 영향이 사라지면서 개선될 게 확실하기 때문입니다. 분명히 나아질 텐데(얼마나 나아질지는 모르지만), 아직은 불확실성을 키우고 있습니다.

어쨌든 1, 2월 경제 지표는 나쁘지만, 미국 경제가 침체에 빠지지는 않을 것이란 주장이 대다수입니다. 미국이 침체가 아니라면 주식은 괜찮습니다. 골드만삭스는 미국 경제는 88%의 기간 동안 성장했으며(12% 기간은 침체), 성장 기간 중 80%의 시간 동안 뉴욕 증시가 상승했다고 분석했습니다.

이날 '매파' 제임스 불러드 세인트루이스 연방은행 총재는 로이터 인터뷰에서 "기준금리 50bp(1bp=0.01%포인트) 인상은 우리에게 도움이 되지 않는다고 생각한다"라고 밝혀 오랜만에 시장이 반길만한 말을 했습니다. 정책금리 인상에 대한 반복된 접근 방식이 있고 이미 그렇게 할 것이란 기대가 시장에 있다는 이유에서입니다. 이날 패트릭 하커 필라델피아연은 총재도 50bp 인상할 필요에 대해 의문을 제기하면서 "3월 25bp 인상을 지지할 것"이라고 말했습니다. 불러드와 하커는 모두 올해 FOMC 투표권자입니다.

이들의 발언은 시장에 긍정적 영향을 줬습니다. Fed의 통화정책을 잘 반영하는 달러 가치는 ICE달러인덱스를 기준으로 이날 96.2까지 낮아졌습니다. 지난 28일 1월 FOMC가 끝난 뒤 상승 폭을 거의 다 되돌렸습니다.

맞습니다. 시장이 해결할 과제에는 금리 인상 말고도 대차대조표 축소가 있습니다. 파월 의장은 금리 조정이 주요 수단이 될 것을 분명히 했습니다. 그리고 대차대조표 축소는 '백그라운드'에서 시행될 것으로 봤습니다.

재닛 옐런 재무장관이 Fed 의장이던 2017년 Fed는 대차대조표 감축을 시작했고, 옐런은 "대차대조표 축소가 '뒤에서' 일어날 것"이라고 밝혔습니다. 그녀는 2016년 "자산이 너무 공격적으로 매각되면 금융 시장과 경제가 잠재적으로 불안정해질 수 있다"라고 우려했었습니다.

지금 대차대조표는 9조 달러에 육박해 2016년 당시보다 두 배 이상 큽니다. 또 듀레이션(가중평균만기)은 더 짧습니다. 파월 의장은 지난 1월 FOMC 기자회견에서 지금은 2015년보다 실업률이 낮고 인플레이션은 높으므로 "훨씬 더 크고 상당한 양이 감축되어야 한다"고 밝혔습니다.

이에 대해 인베스코의 크리스티나 후퍼 글로벌 시장 전략가는 "파월은 Fed가 더 빠르고 더 강하게 움직일 수 있다고 제안했다. 그런데도 '백그라운드'에서 대차대조표 축소가 발생할 수 있을지 의문이 제기된다"라면서 "지난번 경험을 고려하면 가능하다고 생각하고 싶다. 그러나 우리는 상황을 자세히 관찰하기를 원할 것"이라고 밝혔습니다.

이날 여러 뉴스가 많았습니다. 기업들의 4분기 어닝시즌은 기술기업 발표 본격화와 함께 약간 더 개선되는 분위기입니다. 알파벳은 장 마감 뒤 33% 늘어난 매출, 시장 예상(주당 27.35달러)을 훨씬 넘는 30.69달러의 주당이익(EPS)을 내놓았습니다. 또 20대 1 주식분할도 발표했습니다. 시간외 거래에서 주가는 폭등하고 있습니다. AMD도 예상(76센트)을 뛰어넘는 92센트 EPS를 올렸습니다. 다만 스타벅스, 페이팔, 일렉트로닉아츠 등은 월가 예상을 밑돌았습니다.

뉴욕=김현석 특파원 realist@hankyung.com

![[단독] "한국이 드디어"…한화오션 등 '1조4000억' 잭팟](https://img.hankyung.com/photo/202412/AA.39055450.3.jpg)