그린에너지·해외 원전…신사업 진출로 '실적 점프' 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

류제현 미래에셋증권 연구원

원전해체 시장 본격 뛰어들어

해외 사업 수주땐 수익성 개선도

3년 평균 배당성향 55% 달해

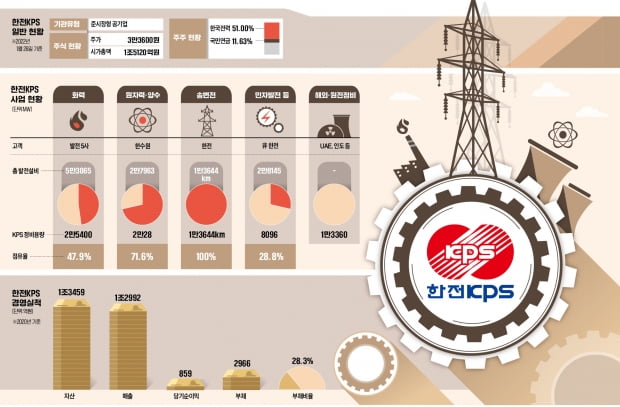

설비별 매출 비중(2020년 기준)은 화력(36%), 원자력·수력(33%)의 비중이 높고 그 외에 대외(13%), 해외(12%), 송변전(6%)이 있다. 대주주인 한국전력의 비중이 75%이고 국내 IPP(민자발전)사가 13%를 차지한다. 발전 정비 사업은 크게 경상정비(48%)와 계획예방정비(20%), 개보수(7%) 및 시운전 정비 등으로 구성된다.

경상정비는 정상 가동 중인 설비의 이상유무를 수시 점검, 고장 발생을 예방하고 신속 복구함으로써 설비 상태를 최적으로 유지하는 것이다. 계획예방정비는 발전설비 가동을 주기적으로 정지하고 설비를 분해, 점검하는 작업이다.

한전KPS의 매출은 상장 첫해인 2007년 6814억원 이후 2013년 1조1258억원을 기록하며 고성장을 이어가고 있다. 연평균 9%의 성장이다. 영업이익은 2014년 2158억원(영업이익률 19.9%)으로 사상 최고치를 달성한 바 있다. 해외 매출의 비약적인 개선과 계약 단가 상승이 고성장 및 고수익 달성의 주요 원인이었다. 해외 매출은 연간 1000억원을 넘어섰다.

매출 증가율이 하락하고 영업이익률도 15% 미만으로 떨어지면서 고수익, 고성장에 대한 기대는 희석된 상황이다. 2013~2020년 평균 2%씩 매출이 증가했다. 한국의 전력 설비 증가율 둔화가 정비 시장에 영향을 주고 있다. 대안으로 떠올랐던 해외 시장에서도 2018년(파키스탄 1321억원) 후 의미 있는 대형 수주가 나오지 않고 있다. 매출 증가율이 하락하고 인건비 등 고정비 부담이 커지면서 수익성 개선이 쉽게 나타나지 않고 있다.

이런 상황에서 그린에너지 시장이 난국을 타개할 요인이 될지 주목된다. 한전KPS는 실적 정체를 탈피하기 위해 그린에너지 시장에 적극 투자하고 있다. 재생에너지 프로젝트에 지분 투자를 하고 이를 통해 EPC(설계·조달·시공) 사업을 확장하고 있다. 뿐만 아니라 고리원전 해체를 계기로 원전 해체 시장에도 본격 참여할 것으로 예상된다. 영구 정지 단계부터 해체 및 철거, 부지 복원에 이르기까지 해체 작업과 관련한 제반 사업 진출도 기대된다. 국내 사업 경험을 바탕으로 해외 해체 사업에 진출한다면 또 한번의 실적 도약이 가능할 전망이다.

최근에는 글로벌 원전 시장이 살아날 조짐을 보이면서 한전KPS의 관련 사업 진출에도 관심이 커지고 있다. 한전KPS는 아랍에미리트(UAE) 원전 사업을 통해 해외 사업 경험을 확보하고 있다. 한전이 해외 원전 사업을 추가 수주한다면, 정체됐던 해외 수주 사업 역시 되살아날 가능성이 높다.

ADVERTISEMENT

-

1

올해 유틸리티 업종 투자에서 가장 큰 관심을 끄는 이슈는 대통령 선거다. 매 대선이 중요한 분기점으로 작용하지만 이번 대선은 특히 더 중요하다. 차기 정부의 전력요금 추가 인상이 절실하기 때문이다.올해 한국전력은 유...

-

2

김홍연 한전KPS 사장 "수소·해상풍력 등 신재생에너지 분야로 사업 영토 넓힌다"

“발전소 운영·정비(O&M)업계의 가장 큰 자산은 ‘신뢰’입니다. 코로나19는 한전KPS의 신뢰를 높이는 전화위복의 기회가 됐죠.”김홍연 한전KPS 사장(사진)...

-

3

한전KPS는 국내 발전시장이 포화상태에 이르렀다는 판단에 따라 해외로 눈을 돌렸다. 세계적으로 노후 석탄화력발전소의 성능 개선 공사 수요가 증가하면서 그동안 쌓아온 한전KPS의 기술력이 빛을 발하고 있다는 평가다.한...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)