한신평 “삼바, 에피스 지분 매입·유상증자 신용도에 긍정적”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

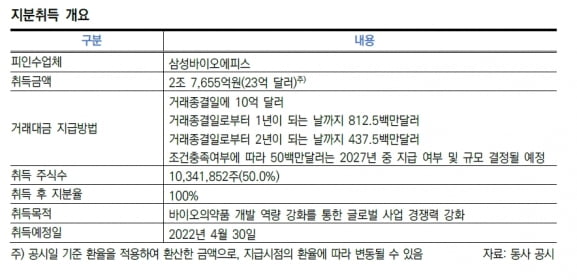

삼성바이오로직스는 지난달 28일 이사회 결의를 통해 삼성바이오에피스의 지분을 추가 취득키로 했다. 바이오젠이 보유하고 있는 삼성바이오에피스 주식 1034만1852주(50%-1주) 전량을 23억달러(약 2조7655억원)에 양수하는 것이다. 양수 예정일자는 오는 4월 30일이다. 인수자금은 유상증자를 통해 조달할 예정이다.

주식 취득 이후 삼성바이오로직스의 삼성바이오에피스 보유지분은 100%가 된다. 이번 추가 지분취득으로 삼성바이오에피스는 삼성바이오로직스의 연결 종속회사로 편입된다.

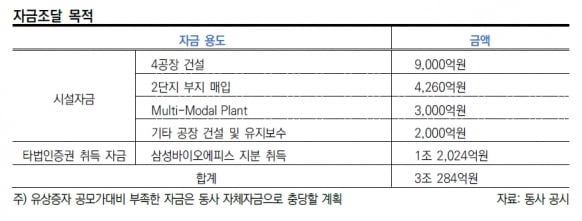

유입된 자금은 생산시설 투자 및 삼성바이오에피스 지분 취득에 사용할 예정이다. 삼성바이오로직스는 현재 건설 중인 4공장과 메신저리보핵산(mRNA) 설비, 제2바이오캠퍼스 등을 통해 생산능력을 확장할 계획이다.

이수민 선임 연구원은 “삼성바이오로직스는 안정적 재무구조와 우수한 현금창출력을 보유하고 있는 가운데, 이번 유상증자로 3조원의 대규모 자본과 투자재원을 확충한다”며 “증자대금이 삼성바이오에피스 지분취득자금을 웃돌고, 삼성바이오에피스 지분 50%도 추가로 보유하게 된다”고 말했다.

삼성바이오에피스의 연구개발 역량을 내재화하면서 사업군을 다각화할 수 있을 것으로 내다봤다. 삼성바이오에피스는 레미케이드 허셉틴 엔브렐 휴미라 등의 바이오시밀러(바이오의약품 복제약)를 개발해 미국과 유럽에 판매하고 있다.

이 연구원은 “삼성바이오로직스는 현재 바이오의약품 위탁개발생산(CDMO) 사업으로 우수한 수주 성과를 보이고 있으나, 사업 포트폴리오가 다각화되지 않아 글로벌 CDMO 시장의 수요 변동에 따른 실적변동성이 존재한다”며 “이번 인수를 통해 바이오의약품 연구개발 사업을 포트폴리오에 추가해 연구개발 역량을 내재화하고, 사업 포트폴리오를 확대할 수 있을 것”이라고 했다.

이어 “삼성바이오에피스의 경우 삼성바이오로직스의 100% 자회사로 편입돼 의사결정이 더욱 신속하고 자율적으로 진행될 수 있다”며 “신규 후보물질(파이프라인) 및 개방형 혁신(오픈 이노베이션) 등 중장기 투자 결정도 용이해질 것”이라고 판단했다.

또 삼성그룹의 증자 참여를 통해 바이오사업이 그룹의 전략사업임을 재입증했다고 했다.

그는 “삼성바이오로직스는 바이오의약품 CMO 시장 내에서 우수한 시장 지위와 사업경쟁력, 3공장 가동 이후 외형 및 수익성 개선추세, 투자확대로 자금소요 증가가 예상된다”며 “다만 풍부한 수주잔고와 우호적 수주여건 아래 생산능력 확대가 빠르게 영업현금창출력 제고로 이어질 수 있을 것”이라고 말했다.

한신평은 삼성바이오로직스에 대해 신용등급 ‘A+’, 신용등급 전망을 ‘긍정적’으로 부여하고 있다.

이어 “삼성바이오에피스 지분 추가 취득 및 유상증자가 완료되는 시점에 유상증자 및 지분취득의 진행 경과와 유상증자 확정 금액, 향후 실적전망, 투자계획을 점검해 신용도를 재검토할 계획”이라고 했다.

김예나 기자

-

1

아이진, 코로나19 부스터샷 남아공 임상 1·2a상 신청

아이진은 코로나19 예방 백신 ‘EG-COVID’의 추가접종(부스터샷)에 대한 임상1·2a상을 남아프리카공화국에 신청했다고 3일 밝혔다. 부스터샷으로서 EG-COV...

-

2

HLB테라퓨틱스, FDA에 안구건조증藥 허가신청 전 회의 자료 제출

HLB테라퓨틱스(옛 지트리비앤티)는 안구건조증치료제 ‘RGN-259’에 대한 바이오의약품 품목허가 신청 전 회의(Pre-BLA 미팅) 자료를 미국 식품의약국(FDA)에 제출했다고 3일 밝혔다.&...

-

3

에이비온은 글로벌 임상수탁기관(CRO)인 랩코프(Labcorp)와 비소세포폐암치료제 ‘ABN401’의 글로벌 임상 2상을 진행하기로 결정했다고 3일 밝혔다. 계약 체결 예정일은 이달 중...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)