가양동 아파트, 9억6000만원 최고가 찍더니…'영끌' 2030 어쩌나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서울 40% 돌파…강서구는 절반 넘어

금리 인상, 집값 하락 '이중고'

지난해는 이같은 움직임이 지난해 정점을 찍은 셈이다. 하지만 이들은 최근 집값 하락세와 금리 인상 등이 맞물리는 시장상황이 닥치면서 어려움을 겪고 있다.

6일 한국부동산원이 집계한 매입자 연령대별 아파트 매매거래 건수를 분석한 결과 지난해 2030세대(20대 이하 포함)의 전국 아파트 매입 비중은 평균 31%로 집계됐다. 2019년의 28.3%, 2020년 29.2%에 이어 처음으로 30%를 돌파했다.

수도권의 2030세대 매입 비중이 높았는데 서울에서 더욱 두드러졌다. 서울에서는 지난해 2030세대의 아파트 매입 비중이 41.7%를 기록했다. 30%대였던 2019년(31.8%), 2020년(37.3%)를 웃돌았다.

강서·성동구, 2030세대 매입 50% 넘어

서울 내에서는 직주근접형의 도심이나 전셋값이 높고, 집값은 상대적으로 낮은 지역의 매입 비중이 높았다. 소형 면적 아파트가 몰려 있는 지역이다. 강서구에서는 2030 세대 매입 비중이 지난해 51.5%까지 치솟았다. 강서구에서 매매한 이들 중 절반 이상은 2030세대였다는 얘기다. 성동구도 2020년 49.0%에서 지난해는 51.1%를 기록하며 절반을 넘었다.아파트 실거래(아실) 앱에 따르면 지난해 강서구에서 거래가 많았던 아파트는 가양동 강변 3단지를 비롯해 방화5단지, 등촌주공5단지, 가양6단지 등으로 나타났다. 10~20평의 소형면적이 대부분을 차지하는 아파트들이다. 지난해 66건이 매매됐던 강변 3단지의 경우 전용 34㎡(약 15평)가 지난해 6억8000만원에 매매돼 최고가를 찍었다. 작년 11월 6억5500만원까지 밀리더니 최근에는 거래가 아예 없는 상태다. 전용 49㎡의 경우 지난해 9월 9억6000만원으로 신고가 매매를 기록했는데, 이는 1년 만에 3억원가량 오른 수준이었다. 하지만 이후 4개월째 거래가 없는 상태다.

이 밖에 노원구는 2020년 38.6%였던 2030 세대 매입 비중이 지난해 49.3%로 10%포인트(p) 이상 상승했다. 9억원 이하 중소형 아파트가 많아 주택담보대출이 가능한 데다 전셋값 비중이 높아 갭투자가 용이했기 때문으로 보여진다. 관악구도 비슷한 이유로 2020년 37.7%였던 2030 세대 매입 비중이 지난해 47.3%로 10%포인트가량 높아졌다. 이어 동대문·구로구(각 46.9%), 서대문구(46.8%), 중랑구(46.5%), 영등포구(46%) 등지도 2030 세대의 매입 비중이 45%를 넘었다.

집값 하락에 금리인상 '어찌하오리까'

고가 아파트가 밀집한 강남3구는 2030세대의 매매 비율이 낮았다. 강남구는 2020년 28.5%에서 지난해는 26.7%로 서울에서 유일하게 감소했다. 서초구는 28.6%에서 32.5%로, 송파구는 33.9%에서 37.8%로 각각 늘었지만 평균치를 밑돌았다.지난해 광역 시도별 아파트값 상승률 1, 2위를 차지한 인천과 경기도 역시 2030 세대의 매입 비중이 부쩍 늘었다. 인천의 경우 2020년 27.2%였던 이 비중이 지난해 33.2%로 높아졌다. 경기도는 30.4%에서 36.3%로 늘어났다.

전문가들은 최근 서울을 비롯한 수도권 아파트값 하락세로 2030세대의 피해가 커질 수 있다고 우려한다. 대출 규제에 금리상승까지 겹치면서 대출로 집을 산 2030세대들의 부담이 커질 것으로 봐서다. 실제 서울의 경우 금융당국의 고강도 대출 규제로 대출 금리가 가파르게 오르기 시작한 지난해 8월 이후 2030세대의 매입 비중이 다소 줄어들었다.

한국부동산원에 따르면 지난주 서울 아파트값은 2주 연속 0.01% 하락했다. 경기도와 인천은 각각 0.03%, 0.04% 떨어지며 하락 전환됐다. 수도권 아파트값은 직전 주 대비 0.02% 떨어지며 2019년 7월 넷째 주 이후 132주(약 2년 6개월) 만에 상승세를 마감하고 하락세로 전환됐다.

작년 수도권 아파트값은 부동산원 통계로 17.97% 올라 2006년(24.24%) 이후 15년 만에 두 자릿수 상승률을 기록했다. 지난해 전국 17개 시·도 가운데 아파트값 상승률 1, 2위를 기록했던 인천(24.51%)과 경기(22.54%)의 아파트값 변동률이 128주(약 2년 5개월) 만에 하락으로 돌아섰다.

이 와중에 은행권 주택담보대출 최고금리는 빠르면 올 2월 6%를 넘길 것이란 전망이 제기되고 있다. 국민·신한·하나·우리 등 4대 시중은행의 주담대 최고 금리는 이미 5% 중반대를 넘어섰다. 최근 기준으로 혼합형(5년 고정금리 이후 변동금리로 전환) 주담대 금리는 3.89~5.65%로 집계됐다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

'역대급 폭등' 잘 나가던 송도 아파트, 이젠 매물만 쌓인다

지난해 전국에서 집값이 가장 많이 오른 곳은 인천이었다. '인천의 강남'으로 불리는 송도국제도시 집값도 남다르다. 작년 인천 내에서 거래된 아파트(전용 84㎡ 기준)를 가격 순으로 살펴보면 10곳 중 ...

-

2

홍남기 "강남 집값 1억 넘게 내려…전세도 상승세 꺾였다"

정부가 최근 부동산 시장과 관련 서울 집값이 20개월 만에 하락 전환했고, 전셋값 역시 상승세를 종료했다고 했다. 향후 하향 안정세에 속도가 붙을 것이라고 봤다.홍남기 경제부총리 겸 기획재정부 장관은 3일 정부서울청...

-

3

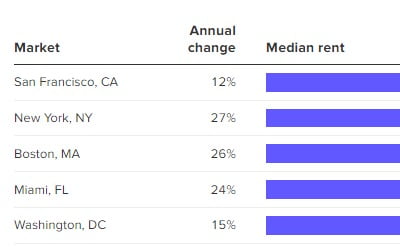

지난해 미국 전역에서 임대료가 크게 오른 것으로 나타났다. 1일(현지시간) CNBC에 따르면 지난해 전국 임대료 중간값 상승률은 14.1%(2베드룸 기준)에 달했다. 1베드룸 기준 임대료 중간값도 12% 올랐다. 2...