동거주택 상속공제, 올해부터 대상 확대

기존 자녀만 받던 혜택

며느리·사위도 적용돼

최대 11억원까지 공제

공제 대상 되려면?

(1) 10년 이상 부모와 주민등록상 주소 일치

(2) 무주택자만 해당

기존 자녀만 받던 혜택

며느리·사위도 적용돼

최대 11억원까지 공제

공제 대상 되려면?

(1) 10년 이상 부모와 주민등록상 주소 일치

(2) 무주택자만 해당

효자·효녀에게 주어지는 절세방법

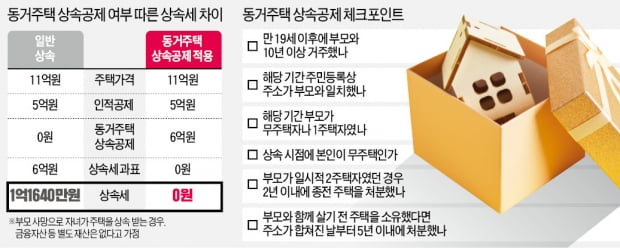

동거주택 상속공제 해당 여부에 따라 상속세는 수억원까지 차이가 난다. 금융자산 등 다른 상속재산이 없다고 가정할 경우 동거주택 상속공제를 적용받으면 시가 11억원의 아파트까지는 상속세를 한 푼도 내지 않을 수 있다. 인적공제 5억원에 동거주택 상속공제 6억원을 빼면 과세 대상 상속재산이 0원이 되기 때문이다. 하지만 이를 적용받지 못하면 인적공제 5억원만 받아 아파트 가치 11억원 중 6억원에 대해서는 상속세가 부과된다. 이에 따른 상속세는 1억1640만원이 된다.

정부는 자녀의 부모 돌봄을 활성화하기 위해 동거주택 상속공제를 꾸준히 확대하고 있다. 원래 자녀에 한해 적용받을 수 있던 것을 올해 1월 1일부터 며느리, 사위 등 자녀의 배우자가 부모를 모셨을 때도 적용받을 수 있도록 하고 있다. 근무상 형편이나 요양 등으로 자녀가 부모와 떨어져 살게 되더라도 배우자가 부모와 함께 거주하면 동거주택 상속공제를 적용받을 수 있는 것이다. 2020년부터는 부모가 생전에 주택 지분 일부를 미리 증여해 공동 소유하게 됐더라도 동거주택 상속공제를 적용받을 수 있도록 관련 세법이 개정됐다.

공제 대상으로 인정받으려면

다만 동거주택 상속공제는 여러 조건을 충족시켜야 하는 만큼 세세하게 따져야 할 게 많다. 우선 상속 개시일을 기준으로 과거 10년간 자녀나 배우자의 주민등록부상 주소가 부모의 것과 일치해야 한다는 점이다. 직장 근무나 진학, 군 복무 등으로 불가피하게 부모와 떨어져 살게 됐더라도 동거하고 있는 것으로 간주된다. 다만 이 기간은 동거 기간에 포함되지 않는다는 점을 주의해야 한다. 예를 들어 지방 발령으로 떨어져 살다가 부모가 별세했더라도 동거주택 상속공제를 신청할 수 있다. 하지만 지방 발령 직전까지 부모와 함께 산 기간이 10년이 넘어야 한다. 부모와 함께 살다가 군 복무로 2년간 떨어져 살더라도 동거 기간에 포함되지 않는다.이정섭 이정섭세무회계사무소 대표는 “만 19세 이전에 함께 거주한 것은 동거 기간에 포함되지 않는다는 점도 주의해야 한다”며 “동거주택 상속공제가 부모를 부양하는 자녀에게 주는 혜택인 만큼 경제적 자립이 어려운 미성년자로서의 기간은 빠진다”고 설명했다.

부모가 다주택자인 경우에도 관련 공제를 받을 수 없다. 상속일 이전 10년간 무주택이거나 1주택자로 지내야 자녀에게 기회가 주어진다. 물론 일시적 2주택자에 대한 예외는 인정된다. 다른 주택을 취득한 날로부터 2년 내에 종전 주택을 팔았다면 1주택자로서 자녀와 동거 기간이 인정된다.

자녀와 배우자는 상속 시점에 무주택자여야 한다. 10년간 1가구 1주택자 기준을 충족시켜야 하는 만큼 자녀도 원칙적으로는 주택을 별도로 소유해서는 안 된다. 다만 부모와 함께 살기 위해 기존 주택을 처분하는 경우라면 예외가 인정된다. 부모와 합가하고 5년 이내에 기존 주택을 처분하면 해당 기간까지 동거 기간으로 인정받을 수 있다.

노경목 기자 autonomy@hankyung.com