1년간 보험료 절반 깎아준다는데…4세대 실손보험으로 갈아탈까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가족력 없고 병원 안가는

젊은 세대엔 전환이 유리

1년간 수령 보험금 0원이면

다음해 보험료 5% 할인

수령 보험금 100만원 넘으면

다음해 내야 할 보험료

최대 300% 할증될 수도

비급여 진료 자주 받고

가족력·나이 있으면

1~3세대 상품이 더 유리

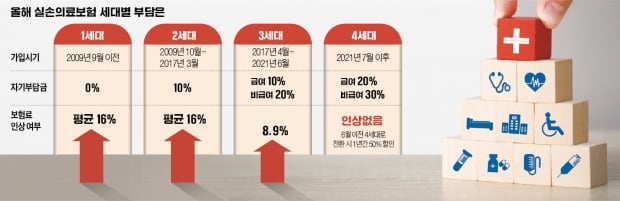

올해 실손보험료가 대폭 인상되면서 구세대 실손보험 가입자의 고민이 커지고 있다. 2017년 3월 이전까지 판매된 1·2세대 실손보험은 보험료가 평균 16% 인상돼 보험료 부담이 상대적으로 더 크게 늘 수밖에 없기 때문이다. 올해 갱신을 앞뒀으면 일부 상품은 보험료가 두 배 이상 뛰는 경우도 있을 것이라는 게 업계 전망이다. 한시적으로 할인 혜택까지 주는 4세대 실손보험으로 갈아타는 게 과연 유리할까.

4세대 보험료 1년간 50%

지난해 말 생명·손해보험협회가 발표한 2022년 실손보험료 인상안에 따르면 올해 1~3세대 실손보험의 보험료 인상률은 평균 14.2%로 결정됐다. 1~2세대는 평균 16% 인상되고, 3세대는 2020년부터 상품 안착을 위해 적용해왔던 한시적 할인 혜택(8.9%)이 사라져 그만큼 보험료가 오르게 됐다. 지난해 7월부터 판매된 4세대 실손보험은 올해 보험료 인상이 없다. 기존 실손보험 가입자가 오는 6월까지 4세대 실손보험으로 전환하면 1년간 내야 할 보험료의 50%를 깎아준다.만약 1~3세대 실손보험 가입자가 4세대로 전환하면 보험료를 얼마나 아낄 수 있을까. 생명·손해보험협회에 따르면 40세 남성 기준, 올해 1세대 실손보험 가입자의 월 보험료는 4만7310원, 2세대는 2만8696원이다. 3세대와 4세대는 각각 1만4512원과 1만1982원으로 더 저렴하다. 이 때문에 단순 차액을 계산하면 1세대 가입자가 4세대로 전환하면 매달 3만5328원을 절약할 수 있다. 연간 기준으로는 42만3936원을 아낄 수 있는 셈이다. 여기에다 6월까지 4세대로 전환을 신청해 연간 50% 보험료 할인 혜택까지 받으면 낼 금액이 그만큼 더 줄어든다. 보험업계 관계자는 “보험사에 따라서는 전환 및 할인 시스템 구축이 완료되지 않은 곳도 있어 우선 전환 신청을 받고 향후 보험료를 깎아주는 방식으로 할인해 줄 수 있을 것”이라고 설명했다.

본인 나이와 가족력 고려해 결정해야

4세대 실손보험으로 갈아타는 게 무조건 이득은 아니라는 게 업계 설명이다. 4세대 상품 구조상 비급여 진료를 받으면 다음해 월 보험료가 더 많이 할증될 수 있기 때문이다. 한 해 동안 받은 실손보험금이 0원이면 다음해 보험료가 5% 할인되고, 100만원 미만이면 보험료는 그대로 유지된다. 하지만 받은 보험금이 그 이상이라면 보험료가 이듬해 300%(300만원 이상 수령한 경우) 할증될 수도 있다.이런 까닭에 보험료가 저렴하다고 무턱대고 갈아탔다가는 오히려 ‘보험료 폭탄’을 맞을 수 있다는 게 전문가들의 조언이다. 본인이 도수 치료 등 고가 비급여 치료를 받아야 하거나, 나이가 많고 가족력이 있다면 더 꼼꼼히 따져보는 게 좋다. 1·2세대는 보험료가 높은 대신 자기 부담금 비율이 각각 0%, 10~20%로 낮기 때문이다. 4세대는 20~30%로 자기 부담금 비율이 더 높아 치료 때마다 본인이 내야 할 병원비도 많다. 보험업계 관계자는 “연령이 낮고 가족력이 없다면 4세대 실손보험으로 갈아타서 보험료를 절감해보는 것도 고려해볼 만하다”며 “그러나 병원 이용이 잦아질 수 있는 시기라면 기존 상품을 유지하는 게 더 이득이 될 것”이라고 했다.

정소람 기자 ram@hankyung.com

-

1

"외제차가 뒤에서 '쾅'…사고 내놓고 병원비 못 준답니다" [김수현의 보험떠먹기]

30대 김모씨는 4일 전 딸아이의 하교 시간에 맞춰 차를 몰고 나왔다가 변을 당했습니다. 한 고급 외제차로부터 후방 추돌 사고를 당한 겁니다. 사고처리의 기본은 차를 수리하고 신체와 관련된 치료를 받는 것이지만, 김...

!["외제차가 뒤에서 '쾅'…사고 내놓고 병원비 못 준답니다" [김수현의 보험떠먹기]](https://img.hankyung.com/photo/202202/01.28782008.3.jpg)

-

2

롯데손보, 이은호 대표이사 취임…"혁신 보험 시장 개척"

롯데손해보험은 임시주주총회와 이사회를 열고 이은호 전무를 신임 대표이사로 선임했다고 4일 밝혔다.이 대표는 1974년생으로 올리버와이만, AT커니, PwC컨설팅에 재직하며 국내외 금융기관에 사업·채널&m...

-

3

한화생명이 암과 치매를 동시에 보장하는 ‘한화생명 암보장 더한 치매보험 2201’을 3일 출시했다.이 상품은 한국인이 가장 걱정하는 질병인 암과 치매를 함께 대비할 수 있다는 게 특징이다. 각각...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)