'逆머니무브' 가속…한달새 58조 예금으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

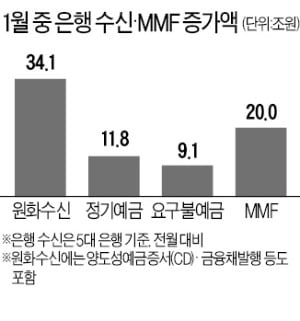

정기예금·MMF 등에 뭉칫돈

예금 등 은행서만 34조 늘어

저축銀에도 1년새 23조 유입

"당분간 안전자산 선호 이어질 듯"

자금의 ‘단기 부동화(浮動化)’ 심화

미국 중앙은행의(Fed)의 조기 긴축 우려로 미국과 국내 증시가 연초에 하락한 점이 정기예금 선호 현상을 키운 요인이라는 분석이다. 지난달 중순 한국은행이 기준금리를 0.25%포인트 인상한 직후 은행들이 즉시 예금 금리를 올리는 조치를 단행한 것도 영향을 끼쳤다.

대표적 단기 부동자금인 은행 요구불예금 잔액도 지난달 말 기준 735조7012억원으로 한 달 만에 9조원 이상 증가했다. 은행들은 주식, 코인시장에 다시 돈을 투입하길 주저하는 사람이 늘었다는 의미라고 분석한다. 시중은행의 한 관계자는 “요구불예금 증가는 금융소비자들이 그만큼 새로운 투자를 꺼리고 있다는 뜻이고, 정기예금 증가는 고수익 추구를 포기한 투자자가 늘었다는 의미”라고 분석했다.

시중 자금의 ‘단기 부동화’ 현상은 MMF와 CMA 잔액에서도 나타나고 있다. 금융투자협회에 따르면 지난달 말 기준 MMF와 CMA 잔액은 각각 158조원, 69조원으로 전년 말에 비해 22조원, 4조원 증가했다.

저축은행에도 돈 몰려

시중은행보다 0.5~1%포인트 금리가 높은 저축은행 정기예금은 더욱 인기를 끌고 있다. 특판예금이 출시 즉시 ‘완판’되고 있다. 지난해 11월 기준 저축은행의 수신 잔액은 96조8178억원으로 1년 전(73조9025억원)과 비교해 31% 증가했다. 업계의 한 관계자는 “주식, 암호화폐, 부동산시장이 최근 맥을 못 추면서 ‘예테크(예금+재테크)’가 각광받고 있고 시중은행보다 저축은행에 돈이 더 빨리 쌓이고 있다”고 말했다.저축은행에 대한 가계대출 총량규제가 지난해 21.1%에서 올해 10~15% 수준으로 강화됐다. 대출을 크게 늘릴 수 없게 되자 일부 저축은행은 최근 들어 예·적금 금리를 되레 낮추고 있다. 업계의 다른 관계자는 “대출해 주고 이자 수익을 얻거나 투자로 이익을 올려야 하는데, 자금 운용이 마땅치 않다는 게 고민”이라며 “부동산시장이 하향세를 나타내 프로젝트파이낸싱(PF) 시장도 여의치 않다”고 설명했다.

정부의 대출 규제가 맞물리면서 금융회사에 돈이 쌓여도 대출해 주지 못하는 혼란이 지속될 가능성이 높다. 황세운 자본시장연구원 선임연구위원은 “통화긴축 속도가 빨라 위험자산에서 빠져나온 자금이 은행 예·적금으로 회귀하는 것”이라며 “당분간 안전자산으로 몰리는 현상이 지속될 수 있다”고 말했다.

김대훈/이인혁 기자 daepun@hankyung.com

-

1

은행에서 돈을 빌릴 때 변동금리가 아니라 고정금리를 선택한 차주(대출 이용자) 비중이 석 달 만에 증가세로 돌아선 것으로 나타났다. 요즘 같은 금리 상승기에는 장기간 갚아 나갈 대출이라면 고정금리를 택하는 것이 일반...

-

2

저신용자들에게 ‘대출 한파’가 몰아치고 있다. 저축은행 다섯 곳 중 네 곳꼴로 저신용대출을 사실상 내주지 않고 있어서다. 금융당국의 가계대출 총량규제가 강화되자 저축은행들이 가장 먼저 저신용대출...

-

3

5대 은행 정기예금 1월에만 11兆 증가…수신금리 인상 영향

5대 은행 정기예금 잔액이 지난 한 달간 11조8410억원 증가했다. 은행들이 작년 연말을 기점으로 수신금리를&nbs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)