"한국조선해양, 자회사 상장 난제…목표가·투자의견 하향"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

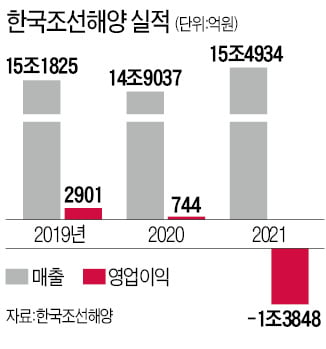

이동헌 대신증권 연구원은 "지난 4분기 회사의 매출액은 전년 동기 대비 25% 증가한 4조4561억원을 기록했고 영업이익은 마이너스(-)6967억원으로 적자가 확대됐다"며 "시장 추정치(컨센서스) 대비 매출액은 11% 증가했고 영업이익은 452억원 감소하는 등 실적 충격(어닝 쇼크)을 기록한 것"이라고 밝혔다.

이 연구원은 "매출액은 계열사들의 조업도 증가, 특수선·고부가가치 선박 인식 증가와 올해 18조4000억원 규모 계획비 발표 등에 힘 입어 성장했다"면서도 "영업이익은 통상임금 소송 충당금 6872억원과 임금체계 개편비용 966억원, 기타 손실 728억원 등이 반영됐다. 마지막 대규모 손실이라고 판단된다"고 말했다.

다만 올해부터는 늘어난 수주 잔고와 선가 상승 등으로 실적 개선 흐름이 시작될 것이라고 내다봤다.

이 연구원은 "대우조선 해양 인수 불허와 관련한 이슈는 종료됐다. 유동 현금흐름에 대한 사용 방안은 추가 계획을 설정한 뒤 공개할 예정인 것으로 알려졌고 당장은 현대삼호중공업 상장 추진으로 인한 추가 희석이 문제"라며 "핵심 자회사 상장에 따른 중간 지주사 할인을 반영해 투자의견과 목표가를 낮추지만 업황 회복 수혜가 기대되며, 세계 1위 조선사 그룹으로서 시장의 친환경 혁신을 주도할 것이라는 기대감도 여전하다"고 전했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

인플레이션에도 실적 개선…타이슨푸드, 장중 10% 상승

미국 최대 육가공업체인 타이슨 푸드가 시장 예상을 웃도는 실적을 발표했다. 강력한 수요와 가격 상승이 노동 부족과 비용 증가를 상쇄했다고 7일(현지시간) 월스트리트저널(WSJ)은 분석했다.타이슨 푸드의 4분기 매출은...

-

2

작년 '수주 호황' 한국조선해양, 6900억 통상임금에 '적자 충격'

한국조선해양이 수주 호황에도 지난해 1조4000억원에 육박하는 대규모 영업손실을 냈다. 후판 등 강재 가격 인상으로 수익성이 악화한 데다 통상임금 관련 소송 패소로 막대한 충당금을 쌓은 영향이다.한국조선해양은 지난해...

-

3

두산퓨얼셀이 영국 석유기업 쉘, 한국조선해양과 손잡고 친환경 선박용 연료전지를 개발한다고 7일 밝혔다. 이들 회사는 이를 위해 ‘선박용 연료전지 실증 협력의향서(LOI)’를 체결했다.두산퓨얼셀은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)