"고려아연, 올해 1분기에도 호실적 이어갈 것"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

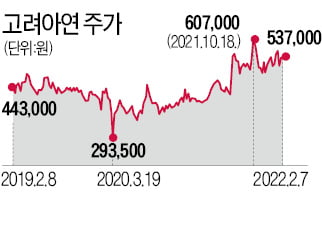

방민진 유진투자증권 연구원은 “유럽의 제련 생산 차질이 지속되며 LME 아연가격은 최근 톤(t)당 3600달러대에 진입했다”며 “1분기에 적용될 아연 가격은 직전 분기 대비 10% 가량 높아질 전망”이라고 말했다. 이어 “원·달러 환율 역시 추가 상승하고 있는 상황”이라고 덧붙였다. 그러면서 올해 1분기 고려아연의 영업이익 전망치로 3002억원을 제시했다.

작년 4분기에 기대 이상의 실적을 기록한 것과 비슷한 배경이 올해 1분기까지 이어진다는 말이다.

고려아연은 작년 4분기 별도 기준으로 2493억원의 영업이익을 기록했다. 직전 분기 대비 13.9% 늘어난 수준이며, 증권시장 기대치도 10% 가량 웃돌았다.

방 연구원은 “아연 매출이 전년 동기 대비 22.4%가, 연이 44.8%가 각각 급증했다. 대부분 메탈 가격 상승의 여파”라며 “작년 4분기에 적용된 LME 시세는 아연이 전년 동기 대비 28.5%가, 연이 24.5%가 각각 올랐다”고 설명했다. 이어 “원·달러 환율 역시 1년 전보다 5.9% 상승했다”고 덧붙였다.

다만 가파른 매출 성장에 비해서는 영업이익 증가 폭이 작았다. 원료 구매비용 상승과 LNG 및 전력 단가 상승이 영향을 미쳤다고 유진투자증권은 설명했다.

한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

-

1

"맥주산업 부정적 시선 거둘 때…롯데칠성 목표가 17%↑"-신한금투

신한금융투자는 8일 롯데칠성에 대해 전 부문 실적 개선과 글로벌 비교기업들의 평가가치(밸류에이션) 상승을 반영한다며 목표주가를 기존 18만원에서 21만원으로 16.67% 올렸다. 투자의견은 '매수'를 ...

-

2

"한국조선해양, 자회사 상장 난제…목표가·투자의견 하향"-대신

대신증권은 8일 한국조선해양에 대해 자회사 상장으로 인한 중간 지주사 할인을 반영한다며 투자의견을 기존 '매수'에서 '시장수익률'(Marketperform)로 낮췄다. 목표주가도 기존 1...

-

3

국내 최대 비철금속 기업인 고려아연이 지난해 코로나19 여파에도 1조원이 넘는 영업이익을 냈다. 영업이익이 1조원을 넘은 건 1974년 창사 이후 처음이다.고려아연은 2021년 영업이익이 전년 대비 22.2% 증가한...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)