삼성바이오로직스의 삼성바이오에피스 지분 추가 취득으로, 신약 개발 사업이 가속화되고 중장기 성장 동력을 확보했다는 평가가 나왔다. 8일 증권가에서는 오는 2분기부터 삼성바이오에피스 실적 반영으로 올해 수익성은 소폭 감소하겠지만, 중장기적으로는 실적의 외형 확장이 가능할 것으로 기대했다.

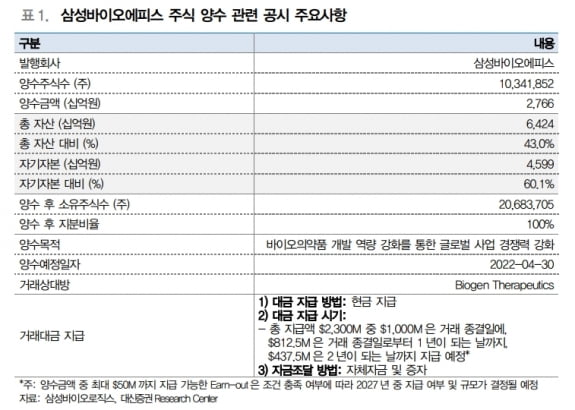

삼성바이오로직스는 지난달 28일 삼성바이오에피스의 지분을 추가 취득키로 결정했다. 바이오젠이 보유하고 있는 삼성바이오에피스 주식 1034만1852주(50%-1주) 전량을 23억달러(약 2조7655억원)에 양수하는 것이다. 양수 예정일자는 오는 4월 30일이다. 인수자금은 유상증자를 통해 조달할 예정이다.

주식 취득 이후 삼성바이오로직스는 삼성바이오에피스의 지분 100%를 확보하게 된다. 이번 추가 지분취득으로 삼성바이오에피스는 삼성바이오로직스의 연결 종속회사로 편입된다.

임윤진 대신증권 연구원은 “양수금액은 거래 종결일인 4월 30일에 10억달러, 종결일로부터 1년 내에 8억1300만달러, 2년 내에 4억3800만달러를 현금으로 분할 지급한다”며 “ 2027년까지 최대 5000만달러를 특정 조건을 만족할 경우 추가로 지급되는 ‘언 아웃(Earn-out)’ 비용으로 지급할 예정”이라고 말했다.

바이오젠과 삼성바이오에피스의 바이오시밀러(바이오의약품 복제약) 유럽 판매 협약(파트너십)은 기존대로 유지된다.

임 연구원은 “바이오젠은 최근 알츠하이머 치료제 ‘아두헬름’의 매출 부진에 따라 50%의 약가를 자진 인하하고, 올해 5억달러 규모의 비용 절감 계획을 발표했다”며 “미국 메디케어가 아두헬름의 보험 커버리지를 제한한 가운데, 삼성바이오에피스 지분 양도로 확보한 차익은 추가 임상 비용과 인수합병(M&A) 목적 등으로 활용할 것”으로 예상했다.

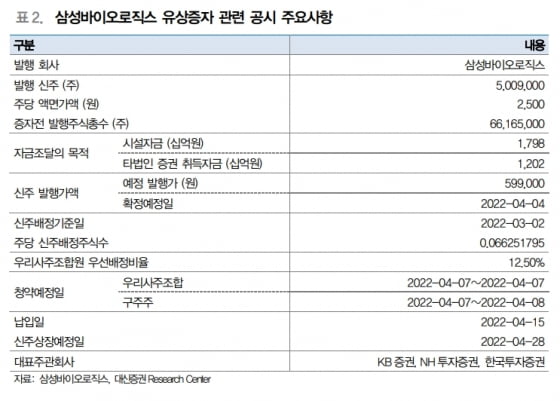

이와 함께 삼성바이오로직스는 약 3조원 규모의 유상증자를 결정했다. 보통주 500만9000주를 주주배정 후 실권주 일반공모 방식으로 발행할 예정이다. 유상증자 가격은 주당 59만9000원이다.

유입된 자금 중 1조2000억원은 삼성바이오에피스 지분 취득에 사용할 예정이다. 1조8000억원은 현재 건설 중인 4공장과 메신저리보핵산(mRNA) 설비, 제2바이오캠퍼스, 멀티 모달리티 5공장 건설 등에 사용할 계획이다. 삼성물산삼성전자 등 그룹사의 유상증자 참여 여부는 각 사 이사회 논의를 통해 결정될 예정이다.

삼성바이오에피스의 연결 실적은 올 2분기부터 반영될 예정이다. 올해 수익성은 감소하겠지만, 중장기 기초체력(펀더멘털)은 탄탄하다는 판단이다. 허혜민 키움증권 연구원은 “단기 수익률은 감소할 수 있지만 2023년부터는 휴미라 바이오시밀러의 미국 진출과 아일리아, 루센티스 바이오시밀러 등으로 수익성 악화 우려는 없다”고 했다.

삼성바이오로직스의 올해 실적에 대해 허 연구원은 “2분기에 2공장 유지보수가 실적에 반영될 예정으로, 단기 연결 실적 반영 및 2공장 유지보수 영향은 있을 것”이라며 “다만 메신저 리보핵산(mRNA) 원료(DS) 생산 시설의 상반기 가동으로 하반기에 생산 실적이 반영되고, 2분기 5공장 착공 및 제2 캠퍼스 부지 매입 결정, 하반기 4공장 수주 모멘텀 등으로 전반적인 펀더멘털은 하반기로 갈수록 탄탄해질 것”이라고 했다.

이번 삼성바이오로직스의 삼성바이오에피스 지분 확보로 위탁개발생산(CDMO), 바이오시밀러 및 신약개발 전 분야에서 독자적인 의사결정 및 연구개발 추진이 가능해졌다는 평가다.

허 연구원은 “바이오시밀러 사업부에 대한 컨트롤이 강화돼 신속하고 유연한 의사결정과 신약 사업 확장이 가능하고, 기존 위탁생산(CMO)사업과 신약 상생(시너지) 효과를 낼 것”이라며 “삼성바이오에피스의 신규 사업 계획은 추후 공개될 예정으로, 항체 외에 모달리티 신약 개발 등을 기대한다”고 말했다.

임 연구원은 “바이오에피스의 바이오시밀러 연구개발(R&D) 및 사업 역량을 기반으로 신약 개발 사업 추진 가속화 및 중장기 성장 동력을 확보할 것”으로 기대했다.