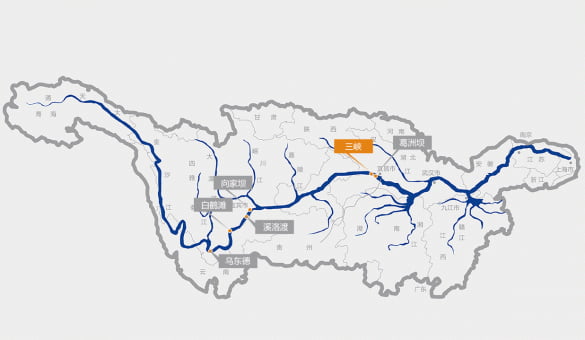

세계 최대 수력발전소 싼샤댐 운영하는 창장전력

작년 중국증시 최대 IPO 싼샤에너지

작년 중국증시 최대 IPO 싼샤에너지

요즘 국제 정세에서 관심사는 러시아가 우크라이나를 침공할 것인지죠. 이 문제와 연결해서 러시아가 우크라이나를, 중국이 대만을 동시에 침공해서 미국을 이러지도 저러지도 못 하게 할 거라는 설도 있고, 또 시진핑 국가주석이 푸틴 대통령과 이번에 러시아를 지지할테니 나중에 대만 문제에서 지원해 달라는 약속을 했다 이런 설도 있죠.

싼샤댐은 세계 최대라는 수식어가 붙는데, 좀 더 정확히 말하면 수력발전 규모에서 세계 최대입니다. 전력 생산 능력이 최대 22.5GW(기가와트)에 달합니다. 0.7GW짜리 발전기 32개를 깔았습니다. 원자력발전소가 보통 1기에 1GW니까 수치상으로만 보면 원전 23개와 맞먹습니다. 다만 이건 최대로 돌렸을 때 얘기고 실제로는 수량 문제로 가동률이 그렇게 높지는 않다고 합니다.

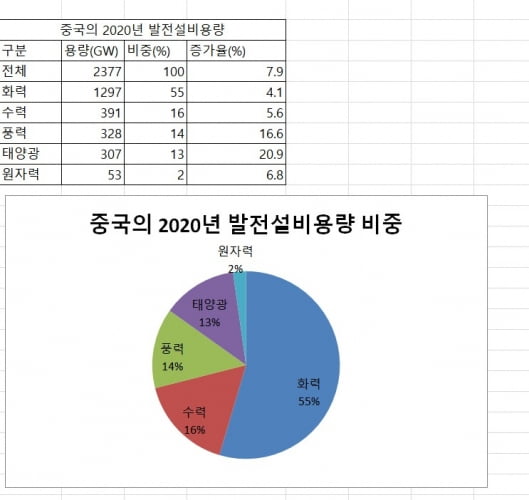

중국 수력발전설비의 6%

중국이 2030년 탄소정점, 2060년 탄소중립을 내걸었는데, 이 목표를 달성하려는 의지가 상당히 강합니다. 목표를 달성하려면 화력발전 비율을 낮춰야겠죠. 그 중에서도 석탄발전에 중국이 70%가량을 의존하고 있는데, 실제 발전량은 여전히 높지만, 용량 기준으로 보면 2020년에 석탄화력 비중이 50% 아래로 내려갔습니다. 화력발전이 55%라는 건 LNG발전까지 포함한 거라 좀 높고요.

작년 발전설비 증가율을 보면 태양광이 20.9%나 늘었고요, 풍력도 16.6% 뛰었습니다. 수력은 5.6% 원자력은 6.8%라 전체 증가율 7.9%에 못 미치긴 하는데, 지금 짓고 있는게 워낙 많아서 증가율도 함께 올라갈 전망입니다.

참고로 발전 용량이 아니라 실제 발전량을 보면, 작년에 중국이 8만3000GWh(기가와트시)의 전력을 생산했습니다. 한국과 비교해 보면 한국은 발전용량이 2020년 기준 129GW, 실제 발전량이 5700GWh였습니다. 경제규모는 중국이 한국의 10배가 안 되는데, 인구는 20배 넘게 차이가 나죠. 전기 소비 차이는 10배가 넘으니까 1인당 소비량은 한국이 아직 훨씬 많네요.

세계 최대 수력발전기업 창장전력

회사 이름은 창장전력입니다. 상하이증시 상장사고 종목코드는 600900입니다. 시가총액은 5000억위안, 최근 환율로 90조원이 좀 넘습니다. 중국 본토 상장사 기준 시가총액 순위는 설 연휴 직전인 지난 1월27일 기준 17위입니다. 비교해 볼만한 종목이 바로 한 계단 위인 16위에 있는 중국석화, 시노펙입니다. 시노펙은 세계에서 가장 큰 석유화학회사 중 하나죠. 2018년까지만 해도 두 회사 시총이 시노펙이 두 배 정도 컸는데 지금은 비슷해졌습니다. 중국도 화석연료와 신재생에너지 기업의 희비가 이렇게 엇갈리고 있습니다.

이익률 40% 상회

작년에는 남부지방 가뭄으로 수력발전소들이 발전량이 다들 떨어졌고요, 그래서 설비가 늘었는데도 매출은 2020년과 비슷하게 나온 것으로 추정됩니다. 이런 변수가 없다면 매출은 7%, 이익은 5%정도씩 매년 꾸준히 늘어날 거라는 게 중국 증권가 예상입니다.

창장전력은 핵심 국유기업 중 하나입니다. 최대주주 창장싼샤그룹이 지분 55%를 갖고 있습니다. 모기업 창장싼샤그룹은 중국 중앙정부가 직접 관리하는 기업이고, 국무원 국유자산관리위원회가 100% 들고 있습니다. 양쯔강 일대 수력자원을 개발하라는 임무를 받고 설립된 기업이고요, 지금은 신에너지 전반으로 사업을 확대하고 있습니다.

다크호스 싼샤에너지

작년 6월10일에 공모가 2.65위안으로 상장했는데 상장 당일 44% 뛴 3.82위안으로 마감했고요. IPO 규모는 227억위안, 약 4조3000억원으로 작년 중국 증시 1위였습니다. 이후에도 상승세를 유지해서 최근에는 6위안대에 거래되고 있습니다. 시가총액은 1900억위안 안팎이고요. 중국 본토증시에서 60위에서 70위 사이에 올라 있습니다.

이름에 싼샤가 붙기는 했는데, 싼샤댐과는 큰 관계가 없고 주력 사업은 풍력발전입니다. 풍력발전 기업을 크게 둘로 나눠 보면 하나는 한국의 CS윈드나 스페코 같은 기자재업체가 있고, 또 하나는 발전사업 회사들이 있습니다. 한국엔 발전사가 사실상 한국전력 밖에 없는데 중국은 땅이 워낙 커서 발전사업자도 많고 상장도 많이 돼 있습니다.

싼샤에너지는 풍력이나 태양광 발전소를 짓고, 전기를 생산해서 판매하는 발전사업체입니다. 16GW 규모 발전소를 운영하고 있고요. 매출에서 풍력이 70%, 태양광이 30%니까 태양광발전사업 비중도 꽤 됩니다. 실적은 작년 3분기까지 매출 111억위안을 거둬서 2020년 매출 113억위안을 거의 달성했고요. 순이익은 40% 늘어난 40억위안이었습니다. 여기도 이익률이 36%정도로 나오네요.

중국 발전업체를 주목하는 이유

과정은 좀 복잡한데요, 우선 전력난 이유부터 보면, 중국이 2060 탄소중립을 한다면서 환경규제를 대폭 강화했습니다. 탄광은 근무일수를 아예 연 250일로 제한했고요. 그러나보니 석탄 가격이 크게 뛰었습니다. 석탄 가격은 올랐지만 탄광업체들은 생산을 못했죠.

앞서 말씀드렸듯이 중국은 석탄화력 의존도가 전체 전력량의 70%정도 됩니다. 그리고 전국 전기료를 석탄화력 전기료에 연동하도록 해놨습니다.

좀 더 들어가면 중국은 전기요금이 이원화돼 있습니다. 하나는 국가전력망이라는, 한전 같은 거대 전력기업이 고정가격으로 전기를 공급하는 유통망이 있고, 또 하나는 전국 35개 전력거래소에서 시장가격으로 전기를 사고 파는 유통망이 있습니다.

그런데 전력거래소 전기도 정부가 정한 기준에서 위로 10%, 아래로 15% 이내에서만 움직일 수 있었습니다. 결국 석탄 가격은 치솟는데 전기요금은 고정돼 있으니 발전소들이 전기 생산을 안 해버렸죠. 이게 작년 9월에서 10월까지 벌어진 전력난의 핵심 이유입니다. 물론 호주랑 싸우면서 호주산 석탄 수입을 중단한 것도 이유로 꼽히긴 합니다.

결국 중국 정부는 작년 10월 제도를 정비했습니다. 기존에는 기업과 상업시설이 쓰는 전기를 30%는 의무적으로 국가전력망에서 사야 했는데, 이 제한을 풀었습니다. 전력거래소에서 다 사도 되는 거죠. 전력거래소의 전기료 변동 폭도 상하 20%로 늘렸습니다. 또 에너지 다소비 기업을 지정해서, 이런 기업들은 상하한선 없이 누진제를 적용하기로 했습니다. 결과적으로 전기요금을 시장에서 결정하도록 현실화한 거죠.

전기요금이 현실화되면 발전사들 수익성이 좋아질 가능성이 크죠. 중국 정부가 안 그래도 신재생에너지 발전을 육성하고 있는데, 전기요금까지 올라간다고 하니 중국 발전사 주식들도 한 번 지켜볼만 하다는 생각이 듭니다. 다만 국유기업들이 대부분이어서 업사이드가 그렇게 크진 않을 것 같다는 점도 추가로 말씀드립니다.

베이징=강현우 특파원 hkang@hankyung.com

![중국 대형트럭 시장 휩쓰는 '배터리 스왑' [강현우의 중국주식 분석]](https://img.hankyung.com/photo/202202/01.29029254.3.jpg)

![미국 상장 중국 기업 상폐 위기…그 핵심 가변이익실체(VIE)[강현우의 베이징나우]](https://img.hankyung.com/photo/202201/02.26844806.3.jpg)

![[단독] "한국이 드디어"…한화오션 등 '1조4000억' 잭팟](https://img.hankyung.com/photo/202412/AA.39055450.3.jpg)