안갯속 증시…'목표가 높인' 종목 노려라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

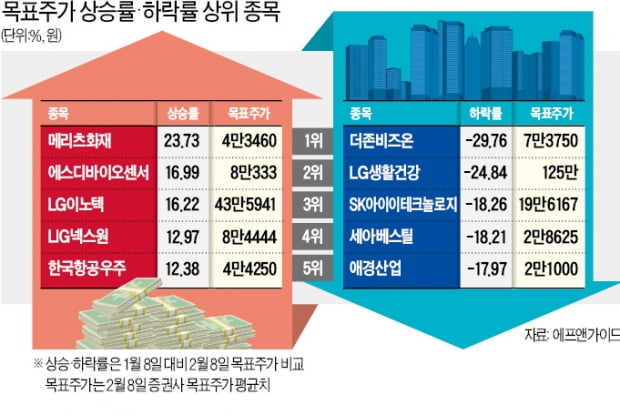

메리츠화재 평균 23% 올라 1위

에스디바이오·LG이노텍·넥스원

실적호조 전망에 10% 넘게 상승

더존·LG생건 '실적쇼크'로 하향

작년 4분기 실적이 예상치를 밑도는 기업이 늘어나고, 미국 중앙은행(Fed)의 본격적인 긴축 정책을 앞두고 성장주의 할인율이 높아지자 목표가를 내린 영향이다. 증권가에서는 이런 상황에서 목표주가가 높아진 종목에 관심을 가질 필요가 있다는 조언이 나온다. 애널리스트들이 제시하는 목표주가는 한 기업의 이익 체력과 현재 주가 수준에 주가수익비율(PER) 등을 고려한 지표다.

○메리츠화재·LG이노텍 목표주가 高高

메리츠화재의 목표주가 평균치는 4만3460원으로 지난달(3만5125원) 대비 23.73% 상향됐다. 하나금융투자, 신한금융투자 등이 목표주가를 올리며 보험 업종 ‘톱픽’으로 꼽았다. 강력한 실적 개선세 덕분이다. 지난해 매출과 영업이익이 전년 대비 각각 9.6%, 49.3% 증가한 데 이어 2024년까지 순이익 1조5000억원 규모를 달성하겠다는 계획도 내놨다. 지난해 순이익(6600억원) 대비 2.3배 늘어난 수치다. 임희연 신한금융투자 연구원은 “증가하는 수익은 계열사 지원 재원으로 활용될 가능성이 있다”며 “계열사 내 자본 선순환 구조를 만들어 내는 핵심 계열사로 부상하면서 평가 가치도 더 높아질 것”이라고 말했다.

에스디바이오센서 목표주가도 한 달 전 대비 16.99% 올랐다. 8만333원이다. 오미크론 바이러스 감염자 증가율이 높아짐에 따라 진단키트 업체를 바라보는 시선도 바뀌었다. 정부는 지난 3일부터 자가검사 키트 검사 후 유전자증폭(PCR) 검사를 하는 것으로 검사체계를 전환했다. 원재희 신한금융투자 연구원은 “이 같은 방역체계가 지속되면 추가 대규모 계약이 발생하거나 실적 추정치도 계속 상향될 수 있다”며 “12개월 선행 PER 7배 수준은 저평가 구간”이라고 말했다.

LG이노텍의 목표주가도 지속적으로 올라가고 있다. 한 달 전 대비 16.22% 오른 43만5941원이다. 눈높이가 올라간 4분기 실적 컨센서스(증권사 추정치 평균)에 부합하는 실적을 발표한 데다 1분기 실적도 컨센서스를 웃돌 것이란 분석이 나온다. 김동원 KB증권 연구원은 “아이폰 카메라 고사양화, 기판소재 사업 호조세 등에 따라 1분기는 비수기임에도 불구하고 성수기인 지난해 3분기 수준의 실적 달성이 가능할 것으로 예상된다”고 말했다.

○“LG생건 저점 매수 시기 아직 아냐”

LIG넥스원은 지난해 11월 말부터 발표된 보고서 9개의 목표주가가 모두 상향된 종목이다. 4년 연속 증가한 수주 잔액이 매출과 이익으로 환원될 것이란 기대가 반영됐다. 이 밖에 한국항공우주(12.38%), 이녹스첨단소재(9.89%), 코리안리(9.52%) 등의 목표주가가 크게 올랐다.반면 목표주가 하락률이 가장 큰 종목은 기업용 소프트웨어 업체인 더존비즈온인 것으로 나타났다. 한 달 새 목표주가가 29.76% 낮아졌다. 오동환 삼성증권 연구원은 “정부의 중소기업 비대면 바우처 지원 사업이 매출을 증가시켰지만 사용기간 종료 후 고객 이탈, 신규 고객 감소 등으로 매출 감소가 불가피하다”며 “성장 둔화에 따른 밸류에이션 하락 구간 진입에 유의해야 한다”고 말했다.

지난해 4분기 실적 쇼크로 주가가 크게 하락했던 LG생활건강의 목표주가도 한 달 새 25%가량 떨어졌다. 12개월 선행 PER은 17배 수준으로 역사적 하단 수준이지만 저점 매수를 얘기하기엔 이르다는 분석이다. LG생활건강 주가의 하방을 지지해온 건 대외 환경 여건을 불문하고 견조했던 실적이기 때문이다. 중국에 대한 매출과 면세 실적 회복을 확인한 뒤 저점 매수 시기를 찾는 게 바람직하다는 조언이다.

이 밖에 완성차 생산 차질에 따른 가동률 부진, 늘어나는 고정비 부담 등으로 작년 4분기 어닝 쇼크를 기록한 SK아이이테크놀로지(-18.26%), 물적분할을 결정하며 투자자들의 우려가 커진 세아베스틸(-18.21%), 화장품 매출이 부진한 애경산업(-17.97%) 등의 목표주가가 크게 하향됐다.

심성미 기자 smshim@hankyung.com

-

1

키움증권, 비우호적 환경에도 고수익성 지속 전망-이베스트

이베스트투자증권은 17일 키움증권에 대해 올해 비우호적 브로커리지 환경에서도 고수익성이 지속될 것으로 예상했다. 이에 투자의견을 기존 '보유'에서 '매수'로 조정, 목표...

-

2

DB금융투자는 LG이노텍에 대해 올해도 두자릿수 성장이 기대된다며 투자의견 '매수', 목표주가 38만원을 모두 유지했다.권성률 DB금융투자 연구원은 17일 "2019년부터 2021년까지 3년 평균 69...

-

3

KB증권은 17일 코웨이에 대해 올해와 내년 영업이익 추정치를 각각 6%, 4% 낮춘다며 목표주가를 기존 10만5000원에서 10만원으로 5% 낮췄다. 투자의견은 '매수'를 유지했다.박신애 KB증권 연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)