中 '방역 빗장' 풀리나…화장품株 반등 시동

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中소비 개선 기대감 '모락모락'

"화장품 등 실적 숨통 트일 것"

증권사들 "저가 매수 기회"

아모레퍼시픽 9.17% 급등

씨앤씨인터·클리오 등도 꿈틀

이런 평가에도 화장품주는 2월부터 반등을 시작했다. 눈앞으로 다가온 리오프닝에 대한 희망에 베이징 동계올림픽이 끝나면 중국 소비가 회복할 것이라는 기대까지 더해졌다. 대부분 코로나19 사태 이전 주가를 아직 회복하지 못하고 있는 만큼 저평가돼 있어 상승폭도 크다.

중국 소비 회복 기대까지

중국 정부는 성공적인 베이징 동계올림픽을 위해 코로나19 확진자가 한 명도 나오지 않는 ‘제로(0) 코로나’를 목표로 초강력 방역 정책을 유지했다. 이동 제한은 화장품주엔 악재다.

하지만 베이징 동계올림픽이 끝나는 2월 말을 계기로 중국의 ‘제로 코로나’ 정책이 변곡점을 맞을 것이라는 분석이 지배적이다. 김경환 하나금융투자 중국·신흥국전략팀장은 “현지에서 내수 경기 부담이 매우 큰 상황에서 올림픽 이후 상징성과 역외 유입 등을 빌미로 방역 강도에 실질적인 변화가 있을 것이라는 의견이 나온다”며 “상반기 방역 강도 완화와 함께 소비 촉진으로 이어질 수 있다”고 전망했다.

KB, 유안타, 케이프투자증권은 아모레퍼시픽에 대한 투자 의견을 ‘매수(buy)’로 상향 조정했다. 박신애 KB증권 연구원은 “코로나19 종식이 머지않은 가운데 지난 2년간 단행한 구조조정 효과에 힘입어 올해 2분기부터 턴어라운드가 본격화할 것으로 기대된다”며 “아모레퍼시픽은 구조조정의 마지막 구간을 지나고 있다”고 평가했다.

코로나 종식 기대감↑

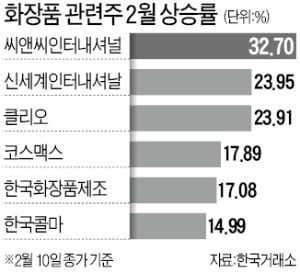

아모레퍼시픽뿐만 아니라 씨앤씨인터내셔널(32.70%) 신세계인터내셔날(23.95%) 클리오(23.91%) 코스맥스(17.89%) 등도 2월 들어 주가가 급등했다. 리오프닝과 중국 소비 회복에 대한 기대가 맞물리면서 중국 시장에서 큰 인기를 누렸던 MLB, 디스커버리 브랜드를 보유한 F&F, 내셔널지오그래픽 브랜드를 거느리고 있는 더네이쳐홀딩스 등 의류주도 주목받고 있다. 더네이쳐홀딩스는 2월 들어 주가가 21.23% 올랐다.정명지 삼성증권 투자정보팀장은 “중국이 3월 양회를 앞두고 방역정책을 선회한다면 시장의 색깔은 중국 관련 소비주 쪽으로 더 움직일 것”이라며 “중국뿐만이 아니더라도 코로나19 종식에 가까워질수록 화장품, 의류 소비는 늘어날 수밖에 없는 구조”라고 설명했다.

고재연 기자 yeon@hankyung.com

-

1

"이번엔 진짜냐"…호재 쏟아지는 바이오株, 사도 될까?

1년 넘게 증시에서 소외됐던 바이오 섹터가 최근 돌발 호재에 민감하게 반응하는 등 반등 조짐을 보이고 있다.과거에는 신약 개발이라는 ‘꿈’을 자극하는 이벤트가 주목받았지만, 신약 연구&middo...

-

2

"옥처럼 곱고 백조처럼 가볍다"…중국도 홀린 日 피겨스타

중국에서 일본의 '피겨 스타' 하뉴 유즈루(28)의 인기가 대단하다고 블룸버그통신이 9일(현지시간) 보도했다. '전랑(戰狼·늑대 전사)'으로 불리는 중국 외교관들조차도 일본에...

-

3

"미세먼지는 '메이드인 차이나'가 맞다" [조평규의 중국 본색]

국내 황사나 미세먼지 발생은 메이드인 차이나(made in china)로 중국의 책임이 가장 큽니다. 황사와 미세먼지의 주요한 생산 국가가 중국이라는 것은 삼척동자도 다 아는 사실 입니다. 중국산 미세먼지는...

!["미세먼지는 '메이드인 차이나'가 맞다" [조평규의 중국 본색]](https://img.hankyung.com/photo/202201/ZN.28708313.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)