대신·KB證 “종근당, 작년 4분기 영업익 예상치 하회…목표주가↓”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

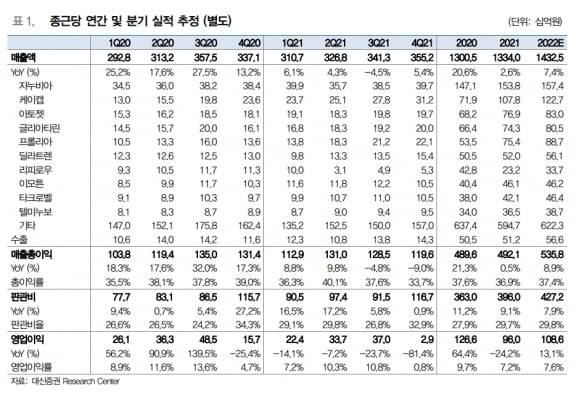

2021년 4분기 종근당의 별도 재무제표 기준 매출은 3552억원으로, 전년 동기 대비 5.4% 증가했다. 영업이익은 29억원으로 전년 동기 대비 81.5% 줄었다. 컨센서스 매출 3837억원, 영업이익 160억원을 각각 7%, 82% 밑돌았다.

매출은 HK이노엔에서 도입한 역류성식도염 치료제 ‘케이캡’ 312억원, 골다공증 주사제 ‘프롤리아’ 221억원의 매출을 냈다. 전년 동기 대비 각각 32.1%, 61.9% 늘었다. 케이캡은 연간 매출 1078억원을 달성했다.

임윤진 대신증권 연구원은 “식품의약품안전처 조치에 따른 일부 완제품 및 재공품 재고 폐기로 인해 매출원가율이 상승했고, 위드 코로나로 영업 활동이 늘면서 광고선전비 등 판매관리비가 전년 동기 대비 14.9% 늘었기 때문”이라고 분석했다.

김태희 KB증권 연구원은 “수익성 악화는 식약처 조치에 따른 재고자산 평가손실 충당금과 마케팅 비용 증가에 따른 것”이라며 “재고자산 평가손실 충당금은 일회성 요인으로, 올해는 발생하지 않을 것”이라고 했다.

올해는 매출과 영업이익이 모두 늘어날 것으로 전망했다. 김 연구원은 “주력 제품인 케이캡과 프롤리아, 뇌기능 개선제 ‘글리아티린’, 고콜레스테롤혈증 치료제 ‘아토젯’ 등이 두 자릿수 매출 증가율을 기록할 것”이라며 “코로나19로 매출이 급감했던 폐렴구균백신 ‘프리베나13’의 회복세가 예상된다”고 말했다. 올해 매출과 영업이익은 각각 전년 대비 6.6%%, 9.0% 늘어난 1조4223억원, 1046억원으로 추정했다.

임 연구원은 올해 매출과 영업이익을 1조4325억원, 1086억원으로 추산했다. 작년 대비 매출은 7.4%, 영업이익은 13.1% 늘어날 것이란 예상이다. 연구개발비는 1808억원으로 11.3% 늘어, 매출의 12.6%를 투자할 것으로 봤다.

종근당은 올해 상반기 샤르코 마리투스병 치료제 후보물질 ‘CKD-510’의 임상 1상 결과를 발표하고 미국 2상에 진입할 예정이다. 비소세포폐암 치료제 후보물질 ‘CKD-702’의 임상 1b상 진입도 예정돼 있다.

KB증권과 대신증권은 종근당의 목표주가를 각각 13만원, 12만원으로 낮췄다. 올해 영업이익 추정치 등을 하향 조정 반영했다.

-

1

“에이치피오, 올해 건강기능식품 매출 성장 이어갈 것”

상상인증권은 11일 에이치피오에 대해 올해 주력 사업인 건강기능식품 매출 성장을 지속할 것으로 전망했다. 현재 추진 중인 다양한 신사업들에도 주목해야 한다는 판단이다. 투자의견을 ‘단기 주가 박스...

-

2

“휴젤, 올해 완만한 내수 회복 및 中·유럽 수출 확대 기대”

삼성증권은 11일 휴젤에 대해 작년 4분기 수출 감소로 시장 예상치(컨센서스)를 밑도는 영업이익을 냈다고 평가했다. 올해는 2분기부터 국가출하승인 정상화에 따라 국내 매출을 회복하고 유럽에서 신규 매출도 발생할 것으...

-

3

일동제약그룹은 반려동물 사업 진출을 본격화한다고 10일 밝혔다. 반려동물용 프로바이오틱스 및 관절 건강 영양제 등의 신제품을 출시한다.대한민국 최초의 국산 유산균 정장제 '비오비타' 개발을 시작으로 7...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)