"CJ ENM, 공격적 투자로 수익성 훼손…목표가 22%↓"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이현지 유진투자증권 연구원은 “티빙은 예능 중심 콘텐츠가 많았던 작년과 달리 올해는 텐트폴 중심의 오리지널 드라마가 많아짐에 따라 연간 콘텐츠 제작비는 8600억원으로 대폭 상승할 전망”이라며 “티빙 오리지널 제작비는 2000억원 이상 투입될 예정”이라고 전했다.

그는 “한 단계 성장하기 위해 적절한 시기에 양질의 투자가 필요한 건 맞다”면서도 “올해 연간 영업이익 2700억원이라는 매우 보수적인 가이던스를 제시함으로써 투자 확대에 따른 긍정적인 부분보다 공격적 투자에 따른 단기 수익성 훼손에 초점이 맞춰지는 점은 아쉽다”고 평가했다.

이미 공격적인 콘텐츠 제작에 따른 수익성 훼손은 작년 4분기 실적에서도 나타났다. CJ ENM은 작년 4분기 매출 9950억원, 영업이익 296억원의 실적을 기록했다. 전년 동기 대비 매출은 5.4% 늘었지만, 영업이익은 66.3% 줄었다.

이 연구원은 “미디어 부문의 영업손실은 93억원으로, 인센티브 추가 지급 약 200억원과 편성 확대 및 티빙에 공급할 오리지널 제작비 증가분 약 250억원 등 일회성 비용이 크게 발생했다”고 설명했다.

그나마 티빙의 성과가 고무적이라는 점은 위안거리다. 티빙은 1년만에 유료가입자 200만명을 돌파했고, 올해는 국내에서 400만~500만명의 가입자 확보를 목표로 하고 있다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"하나금융지주, 시중은행 중 가장 저평가…지배구조 이슈 해소 주목"-메리츠

메리츠증권은 11일 하나금융지주에 대해 시중은행들 가운데 주가가 가장 저평가된 상태라고 진단했다. 아울러 최근 회사가 지배구조 불확실성을 해소한 만큼 지배구조를 안정화한 이후 주주환원도 강화할 것으로 내다봤다. 이에...

-

2

"크래프톤 투자의견 매수→중립…뉴스테이트 부진 치명적"-한투

한국투자증권은 11일 크래프톤에 대해 기대작 뉴스테이트가 시장의 일매출액 기대치를 크게 밑돌았다며 매수 시 주의할 것을 권고했다. 이에 투자의견을 '중립'으로 낮췄다. 목표주가는 별도로 제시하지 않았다...

-

3

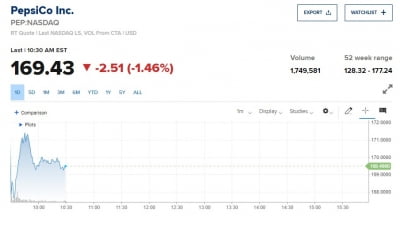

"인플레이션 압박 강해질 것"…펩시코, 좋은 실적에도 장중 1.5%↓

펩시코가 예상을 웃도는 실적을 발표했다. 하지만 인플레이션으로 인한 비용 압박을 경고하며 주가는 약세를 보이고 있다.10일(현지시간) CNBC에 따르면 펩시코의 조정 주당순이익(EPS:순이익/주식수)은 1.53달러로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)