손보사, 중대사고 배상책임 보험

금융당국 "도덕적 해이 초래"

우려 의견에 상품 출시도 못해

"자금력 부족한 중소·중견기업

손해배상만으로 파산할 수도"

금융당국 "도덕적 해이 초래"

우려 의견에 상품 출시도 못해

"자금력 부족한 중소·중견기업

손해배상만으로 파산할 수도"

지난달 말 시행된 중대재해처벌법에 따른 손해배상금과 관련 법률 비용 등을 보상해주는 신규 보험 상품 출시가 금융당국의 제동으로 좌절된 데 대해 중소·중견기업의 불만이 커지고 있다. 국내 대형 손해보험사들이 지난달 중대재해처벌법 시행에 맞춰 관련 상품 출시를 준비했으나 당국이 “법 취지를 훼손할 수 있다”는 의견을 제시한 것이다. 결국 중대재해 보험 출시는 무기한 보류됐고 중소·중견기업인들은 막대한 법적·경제적 리스크를 고스란히 떠안을 수밖에 없게 됐다.

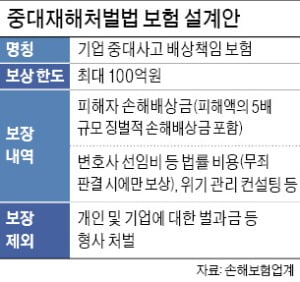

한국경제신문이 입수한 이들 손보사의 상품 설계안에 따르면 중대재해 사고가 발생했을 때 최대 100억원 한도에서 다양한 명목의 보상금을 받을 수 있다. 구체적인 항목별로는 법원 판결에 따른 징벌적 손해배상 금액(실제 피해액의 다섯 배 이내)은 100억원까지 보장한다. 이 밖에 변호사 선임비 등 법률 방어 비용은 25억원, 위기 관리 및 재발 방지 컨설팅 비용은 5억원 범위에서 실비로 지급한다. 다만 법률 방어 비용은 무죄나 불기소 시에만 보험금을 지급할 수 있도록 했다.

한 손보사 관계자는 “지금도 임원배상 책임보험, 영업배상 책임보험, 근로자재해보장 책임보험(근재보험) 등 다양한 보험 상품이 있지만 이들 보험만으로는 중대재해에 대해 충분한 보장을 담보하기 어려운 게 사실”이라며 “특히 자금력이 부족한 중소·중견기업은 관련 보험이 없다면 향후 중대재해 발생에 따른 리스크에 그대로 노출될 수밖에 없을 것”이라고 말했다.

그럼에도 금융당국은 아직 법 시행 초기인 데다 보험 가입이 오히려 기업들의 도덕적 해이를 초래할 수 있다는 이유로 반대하고 있다. 금융당국 관계자는 “중대재해처벌법은 기본적으로 고의 또는 중과실에 따른 법적 처벌을 강화함으로써 기업들의 안전 예방 조치 이행을 유도하고자 하는 취지인데 보험 가입으로 이런 부담을 완화해주는 것은 오히려 이들 기업의 도덕적 해이만 부를 것”이라고 말했다. 이 관계자는 또 “현행법상 50인 미만 사업장은 적용 유예 대상이어서 보험에 가입하려는 중소·중견기업들도 그리 많지 않을 것”이라고 덧붙였다.

한 중소기업 대표는 이에 대해 “앞으로 2년 뒤면 5인 이상 사업장은 모두 법이 적용되는 데다 영세 기업은 변호사 비용과 징벌적 손해배상만으로도 파산 위기를 겪을 가능성이 높다”며 “피해자에게 (보험금 수령을 통해) 충분한 보상을 담보해주는 게 오히려 책임 있는 행동이 되지 않겠느냐”고 반문했다.

곽용희/이호기 기자 kyh@hankyung.com