"올 영업이익 20조 넘을 듯…주가 저점 찍고 강하게 상승할 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK하이닉스 강점 분석

최도연 신한금융투자 기업분석부장

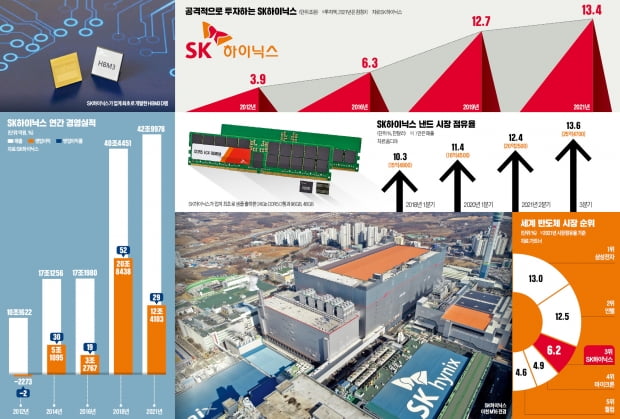

대체로 메모리 반도체 주가는 업황을 약 6개월 선행하는 경향이 있다. 불황에서 실적 컨센서스(시장 전망치 평균) 하락이 멈추면 주가는 반등하기 시작한다. 그리고 주가 반등 이후 주식시장은 실적 컨센서스 상승 반전을 기다린다. 실적 컨센서스가 오르기 시작하면 주가는 추세적인 랠리를 이어간다.

SK하이닉스의 12개월 선행 주당순이익 컨센서스는 지난해 2분기 고점을 기록한 이후 하락했다. 그리고 지난해 3분기 실적 발표를 기점으로 하락세가 멈추고 횡보하기 시작했다. 이 구간에서 메모리 주가는 빠른 반등을 보였다. 실적 반등을 위한 구체적인 증거는 수요처들의 대량 주문에서 확인된다. 올해 1분기 가격 하락 이후 서버용 반도체 주문량 증가를 전망한다. 1분기 서버 주문량 증가와 2분기 메모리 가격 반등을 예상하는 이유는 IT 공급망 차질이 정상화되고 있으며, 인텔·AMD 신규 서버 플랫폼 출시와 미국 국방부 JWCC(합동 전투 역량 클라우드) 프로젝트 등 때문이다.

벌써 시장 예상보다 빠르게 메모리 반도체 업황이 개선되고 있다. 코로나19 확산에 의한 중국 시안 봉쇄로 삼성전자 시안 낸드플래시 전공정 팹과 마이크론 메모리 후공정 팹에서 약 한 달간 생산 차질이 발생했다. 재고를 소진시켜 업황 반등 시점을 앞당길 이벤트였다. 따라서 D램과 낸드플래시 모두 올해 2분기 가격 반등을 예상하고 있다.

이와 함께 최근 SK하이닉스의 12개월 선행 주당순이익 컨센서스의 상승이 시작됐다. 분기별 실적은 올해 1분기를 저점으로 2분기부터 개선될 전망이다. 2022년 매출은 전년 동기 대비 38.9% 늘어난 59조7000억원, 영업이익은 63.2% 늘어난 20조2000억원을 전망하고 있다. 전망치는 옛 인텔의 낸드플래시 사업부인 솔리다임 실적을 새롭게 포함했다. 솔리다임은 올해 매출 6조원, 영업이익 1조원을 기록할 것으로 추정된다. SK하이닉스의 인텔 낸드 사업 인수는 SK하이닉스의 이익 증가와 컨솔리데이션 효과(통폐합 효과)로 긍정적이다.

SK하이닉스는 이번 실적 발표 후 콘퍼런스콜을 통해 2022~2024년의 주주환원정책을 제시했다. 잉여현금흐름의 50%를 환원하되, 고정배당금을 1200원으로 20% 상향하고, 분기 배당을 하기로 했다. 따라서 기존 대비 배당이 대폭 증가할 전망이다. SK하이닉스를 포함한 메모리 업체들의 주주환원 강화는 결국 펀더멘털 강화를 의미한다. 이런 주주환원정책 변화는 시장 점유율보다 수익성을 추구하겠다는 의지이며, 자기자본이익률 개선 및 밸류에이션 멀티플 상승으로 연결될 전망이다.

-

1

최태원의 하이닉스 인수 결단…SK그룹 '최고 효자기업' 됐다

SK하이닉스는 SK그룹에서 ‘복덩이’로 꼽힌다. 이 회사의 지난해 말 시가총액은 95조3680억원. SK에 편입된 2012년 2월 14일 16조3140억원 대비 5.8배 상승했다. 매출 규모도 ...

-

2

SK하이닉스, 향후 10년 키워드는 '인사이드 아메리카'

박정호 SK하이닉스 부회장(사진)은 새해 신년사에서 “앞으로 10년의 경영 환경은 과거와는 상상 이상으로 다르다”고 말했다. 이어 “그간 알고 있던 경쟁 법칙이 더 이상 통용되지 않을...

-

3

SK하이닉스엔 ‘최초’ 타이틀이 붙은 첨단 제품이 수두룩하다. D램은 물론 상대적으로 늦게 시장에 진입한 낸드플래시 분야에서도 업계 최고 수준의 기술력을 갖췄다는 것이 시장의 중평이다.지난해 1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)