초콜릿값 올린 허쉬, 수익률도 달콤하네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 점유율 46% 압도적 1위

작년말 약세장서 주가 10% 올라

적극적 M&A로 사업 다각화

5년간 年 9% 실적 증가 전망

배당성향 50% 이상 유지할 듯

전문가들은 증시 변동성이 큰 시기에 주목해야 할 주식으로 허쉬를 꼽는다. 가격 결정력이 있고 적극적인 인수합병(M&A)을 통해 사업 다각화를 꾀하고 있다는 점에서다. 높은 배당성향도 돋보인다는 평가다.

가격 결정력 있는 1위 업체

허쉬는 2020년 기준으로 미국 제과 부문에서 32%의 점유율을 확보한 1위 업체다. 초콜릿 시장점유율은 46%에 달한다. 2위 업체인 마스의 점유율은 20%대다.

선두 기업은 다르다. 자사 제품에 대한 충성도를 가진 소비자가 많아 가격 인상으로 인한 원가 상승 비용을 소비자에게 전가할 수 있다. 허쉬도 이 길을 택했다. 작년에 이어 올해도 모든 제품의 가격을 올릴 예정이다. 마이클 벅 허쉬 최고경영자(CEO)는 “역사적으로 우리는 가격 인상을 성공적으로 수행해왔다”며 “소비자들은 허쉬가 아닌 다른 브랜드를 원하지 않는다”고 자신감을 나타냈다.

가격을 인상할 수 있는 힘은 성장으로 이어졌다. 주당순이익(EPS)은 네 분기 연속 전문가 전망치를 웃돌았다. 코로나19로 커진 제과 시장도 허쉬의 성장을 이끌 것이란 분석이다. 투자전문매체 모틀리풀은 “코로나19로 재택근무가 정착되면서 제과 시장은 2026년까지 연평균 6.7% 성장할 것으로 예상된다”며 “허쉬는 5년간 연간 9%의 실적 증가를 달성할 것”으로 내다봤다.

안주하지 않는 안정적인 기업

M&A를 통해 사업을 확장하고 있는 점도 주목된다. 주력인 초콜릿 외에도 트렌드에 맞춘 스낵 사업까지 포트폴리오를 다각화하고 있다. 코로나19 상황이 아닌 일반적인 시기에는 초콜릿사업부가 큰 성장을 할 수 없을 것이라는 판단에서다. 2018년 저칼로리 팝콘 스키니팝 제조회사인 앰플리파이 등을 인수했다. 지난해에는 슈거프리 초콜릿 브랜드인 릴리스와 도츠프레첼은 사들이며 사업을 확장했다. 작년 스낵사업부의 매출은 전년보다 39% 늘어난 1억5900만달러(약 1900억원)에 달했다.현금 창출력을 바탕으로 한 높은 배당성향도 강점으로 꼽힌다. 지난 10년간 허쉬의 배당 증가율은 9.5%를 웃돈다. 향후 배당성향도 50% 이상으로 유지하겠다는 방침이다.

금융정보 사이트 팁랭크에 따르면 15명의 애널리스트 중 8명이 허쉬에 ‘매수’ 등급을 매겼다. 7명은 중립이었다. 목표 주가는 209.80달러로 현재 주가 대비 3.53%의 상승 여력이 있다.

박주연 기자 grumpy_cat@hankyung.com

-

1

"암호화폐는 20년간 메가트렌드"…세콰이어 캐피탈, 7200억 규모 투자 펀드 조성

세계 최대 벤처 캐피탈 업체인 세콰이어 캐피탈이 암호화폐 기업에 투자하는 6억 달러(7185억 원) 규모의 펀드를 조성했다. 규제 불확실성과 시장 변동성에도 불구하고 암호화폐 스타트업에 대한 높은 관심을 보...

-

2

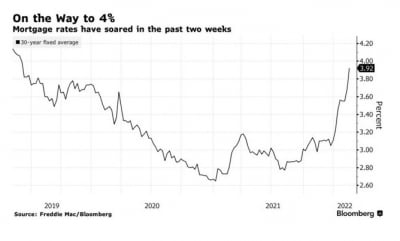

미국의 주택담보대출 금리가 4%에 가까워지고 있다. 주택가격 상승에 금리까지 오르면서 내집 마련이 더 어려울 질 것이란 전망이 나온다. 17일(현지시간) 블룸버그에 따르면 프레디맥은 30년 만기 대출 평균이...

-

3

투자은행 씨티가 디즈니의 투자의견을 매수로 제시했다.17일(현지시간) CNC에 따르면 씨티는 디즈니의 투자의견을 매수로 제시했지만 목표를 210달러에서 200달러로 낮췄다.그러나 2분기의 강한 실적과 특히 디즈니 파...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)