이선화 KB증권 연구원은 17일 "신종 코로나바이러스 감염증(코로나19)로 인해 중국 내수 소비가 둔화돼 지난해 4분기 중국 매출성장률이 기대치를 하회했다"며 "중국 동계올림픽 기간 동안 지역 봉쇄가 이어지면서 올 1분기도 어려운 상황이 이어질 것"이라고 말했다.

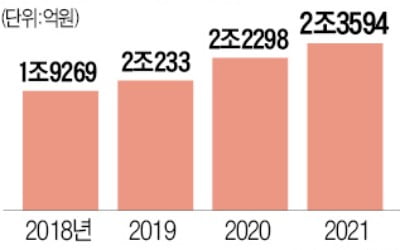

지난해 4분기 오리온의 연결기준 매출은 6304억원, 영업이익은 1017억원을 기록했다. 영업 인력 및 생산 공정 효율화를 통해 수익성 중심의 경영을 지속하고 있으나 코로나19 재확산 및 지역 봉쇄로 중국 내수 소비가 부짆면서 외형성장이 아쉬웠다.

한국은 1인 가구가 증가하면서 MT 채널을 중심으로 외형성장이 지속되고 있으나 원재료비 상승으로 인해 영업이익은 소폭 감소했다. 베트남은 뗏 명절 물량이 출고됨면서 매출과 영업이익 모두 증가했다. 러시아는 잼파이와 비스킷 카테고리에서 플레이버 익스텐션을 통해 매출과 영업이익 모두 개선됐다.

이 연구원은 "매출의 46.9% 비중을 차지하는 중국의 내수 소비가 부진한 것은 리크스 요인"이라며 "원재료비 붇담 증가에도 불구하고 점유율 상승을 위해 가격 인상을 고려하고 있지 않아 당분간 외형성자이 부진할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com