"한화솔루션, 2분기 이후 폴리실리콘 가격 안정화될 것"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

폴리실리콘은 태양전지를 만드는 원재료로, 이 무기화합물의 가격이 오르면 태양전지를 만들어 파는 한화솔루션의 수익성은 악화된다.

이동욱 키움증권 연구원은 “최근 (폴리실리콘) 증설 프로젝트의 가동에도 불구하고 당초 예상과 다르게 폴리실리콘 가격이 강세를 지속하고 있다”며 “모노 웨이퍼 수요 호조가 지속되는 가운데, 중국 업체들의 정기보수 등이 집중돼 수급 타이트 현상이 발생하고 있기 때문”이라고 설명했다.

이 같은 공급 부족 현상은 2분기 이후 완화될 것이라고 키움증권은 내다봤다. 정기보수에 들어갔던 중국 업체들 중 일부가 최근 생산을 재개했고, 생산능력을 키운 설비들도 점진적으로 가동률을 확대하고 있어서다. 특히 현재 62만톤(t) 수준인 글로벌 폴리실리콘 생산능력이 올해 말에는 117만톤으로 확대될 것으로 전망됐다.

이 연구원은 “중기적으로 폴리실리콘 병목현상이 제거되고 다시 가격이 하락하면서 역동적인 태양광 설치량 증가가 전망된다”며 “한화솔루션의 올해 태양광 셀·모듈 출하량은 9기가와트(GW)로 연간 약 2만7000톤의 폴리실리콘을 사용한다. 폴리실리콘 가격이 kg당 5달러 하락하면 연간 1600억원 이상의 원가 개선 효과가 발생할 것”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

한국투자증권은 지난해 주식발행시장(ECM) 분야에서 가장 많은 38건의 거래에 대해 대표주관사를 맡았다. 총 4조6000억원에 달하는 주식 공모를 책임지면서 기업의 유동성 확보와 재무구조 개선에 크게 기여했다는 평가...

-

2

국내 최대 나프타 분해업체인 여천NCC 여수공장에서 11일 폭발사고가 발생해 4명이 숨지고 4명이 중경상을 입었다. 사고가 발생한 여천NCC 3공장은 작업이 전면 중단됐다. 고용노동부와 경찰은 사고 발생 직후 중대재...

-

3

'4명 사상 추정' 여천NCC 폭발 사고에…한화솔루션 급락

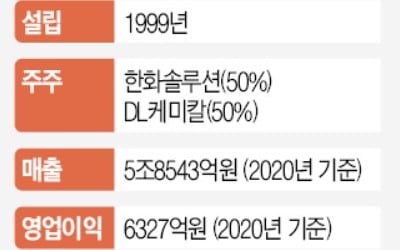

한화솔루션과 DL케미칼이 합작한 여천NCC의 여수 공장에서 폭발사고가 발생한 영향으로 유가증권시장에 상장된 한화솔루션이 급락하고 있다.11일 오전 10시36분 현재 한화솔루션은 전일 대비 2250원(6.39%) 하락...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)