“씨젠, 코로나19 재확산에 1분기도 호실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

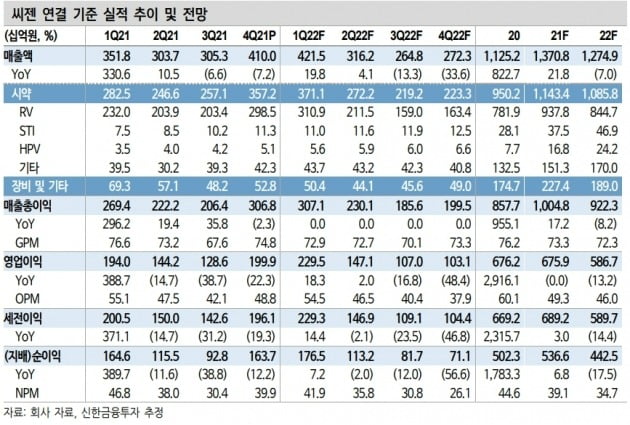

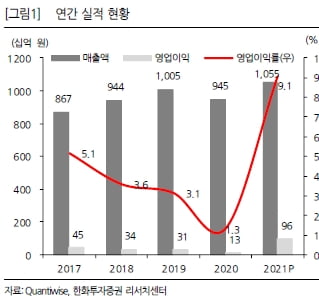

씨젠의 연결 재무제표 기준 작년 4분기 매출은 4100억원이었다. 전년 동기 대비 7.2% 줄었다. 영업이익은 1999억원으로 22.3% 감소했다. 전년 동기에 비해서는 매출과 영업이익이 모두 줄었지만, 전분기와 비교하면 각각 34.3%와 55.5% 증가했다.

신한금융투자는 오미크론 확산에 따른 진단키트 매출 증가가 실적을 이끌었다고 분석했다.

원재희 연구원은 “일반 제품 대비 평균판매단가(ASP)가 높은 코로나19 및 기타 호흡기 질환 결합 진단키트 수요가 확대됐다”며 “ASP가 다른 국가 대비 높은 유럽 매출 증가도 긍정적인 영향을 줬다”고 말했다.

1분기에도 호실적을 이어갈 것이란 판단이다. 신한금융투자는 씨젠의 1분기 매출을 전년 동기 대비 19.8% 증가한 4215억원으로 추정했다. 영업이익은 18.3% 늘어난 2295억원을 예상했다.

이지수 KTB투자증권 연구원은 “코로나19 진단키트 수요가 지속되며 올 1분기 호실적을 기록할 것으로 보인다”며 “이달 초 브라질에 400만명 분량 진단시약 수출을 완료했고 시약뿐 아니라 장비 수요도 이어지고 있다”고 전했다.

‘위드 코로나’(단계적 일상회복) 본격화가 코로나19 진단키트의 수요를 유지시킬 것이란 전망이다. 사회적 거리두기 완화에 따른 확진자 증가와 공공 이용시설에서의 상시 검사 수요 등이 동반할 것이란 관측이다.

신제품 출시도 기대했다. 원 연구원은 “씨젠이 검사시간을 1시간 이내로 줄인 신속 유전자 증폭검사(Fast-PCR) 제품 개발을 마친 만큼, 이동형 현장검사실 및 자동화 검사 장비와의 시너지 효과가 기대된다”고 했다.

30분 이내 진단 결과 도출이 가능한 등온증폭방식(LAMP) 기반 제품 출시도 긍정적으로 봤다. 시장 확대 및 엔데믹(endemic) 대응을 위한 시약개발 자동화 공정(SGDDS) 기반 분자진단 플랫폼 기술 준비도 순항하고 있다고 했다.

코로나19 외 다양한 진단 제품군은 씨젠의 중장기 성장을 이끌 것이란 분석이다. 원 연구원은 “내년 글로벌 진단장비 기업인 미국 바이오라드를 통한 비코로나19 제품의 미국 공급 확대 및 인수합병(M&A)도 예상된다”며 “중장기 성장을 위한 동력이 충분하다”고 판단했다.

신한금융투자는 씨젠의 투자의견 ‘매수’를 유지했다. KTB투자증권은 기존 ‘매수’에서 ‘강력 매수(STRONG BUY)’로 높였다. 목표주가는 각각 8만5000원과 8만원으로 기존과 동일하게 유지했다.

이도희 기자

-

1

“대웅제약, 작년 실적 턴어라운드…올해 호실적 지속될 것”

한화투자증권은 18일 대웅제약에 대해 지난해 본격적인 실적 회복(턴어라운드)을 증명했다며 올해에도 좋은 흐름을 이어질 것으로 전망했다. 투자의견 ‘매수’ 및 목표주가 21만원을 유지했다...

-

2

대신증권은 18일 엘앤씨바이오에 대해 작년 4분기에 최대 실적을 달성했다며 올해도 실적 성장이 이어질 것이라고 전망했다. ‘메가카티’ 개발 및 중국 진출도 본격화될 것으로 예상했다. 투...

-

3

"씨젠, 1분기도 진단키트 매출 성장 기대…투자의견↑"-KTB

KTB투자증권은 18일 씨젠에 대해 전 세계적인 신종 코로나바이러스 감염증(코로나19)과 변이의 확산으로 국내외 수요가 계속해서 증가하고 있다고 진단했다. 높아진 상승여력을 고려해 투자의견을 '스트롱 바이&#...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)