年10%대 금리 효과 청년희망적금…이번주엔 '5부제'로 가입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

희망적금 21일 출시

연봉 3600만원 이하 만19~34세가 대상

은행 이자 6%에 정부 장려금 36만원

이자소득세 면제 혜택

연봉 3600만원 이하 만19~34세가 대상

은행 이자 6%에 정부 장려금 36만원

이자소득세 면제 혜택

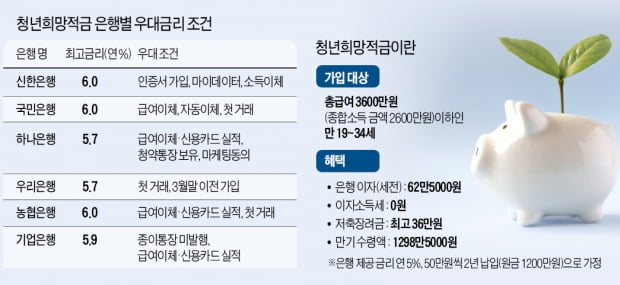

청년희망적금은 정부가 청년특별대책의 일환으로 은행이 지급하는 기본이자(연 5%)에 저축장려금(최대 36만원)을 더해주는 상품이다. 최대 월 50만원(한도 이내에서 자유적립 가능)을 24개월간 넣으면 원금(1200만원)과 은행이자 5% 안팎에다 장려금까지 더해 최대 1298만5000원을 돌려준다. 은행 이자소득세(15.4%)도 면제다. 장려금은 2년간 적금을 해지하지 않아야 받을 수 있다.

1인당 1계좌씩 국민·신한·하나·우리·농협·기업·부산·대구·광주·전북·제주은행 등 총 11곳에서 가입할 수 있다. 나이나 소득 요건은 동일하지만, 은행별 추가 우대이자율이 0.2%포인트에서 1%포인트까지 다양한 데다 혜택을 받기 위한 조건도 서로 다르다는 점에 유의해야 한다.

금융소득 연 2000만원 넘으면 가입 불가

청년희망적금에 가입하려면 먼저 국가에서 정한 나이와 소득 요건을 충족해야 한다. 직전 연도 총급여 3600만원 이하(종합소득 2600만원 이하)인 만 19~34세가 가입 대상이다.병역을 마쳤다면 병역 이행기간(최대 6년)은 연령 계산에서 빼준다. 군 복무를 마친 1986년생은 21개월만큼 혜택을 받아 가입할 수 있다. 직전 3년 중 금융소득(이자 및 배당소득)이 2000만원을 1회 이상 넘은 금융소득종합과제 대상자라면 가입할 수 없고, 추후 검증에서 밝혀지더라도 납입이 중단된다.

아직 국세청 기준 2021년 소득은 확정되지 않았다. 당분간 2020년 소득으로 판단한다. 2021년 소득이 기준선을 넘는다고 해도 가입이 유지되고, 정부가 약속한 저축장려금도 지급된다. 다만 이자소득세 감면 혜택은 사라진다. 프리랜서와 아르바이트로 생활자, 공무원과 군인 등도 별도 서류 제출 없이 가입할 수 있다.

은행들은 지난주 청년희망적금 미리보기 서비스를 통해 일찌감치 고객 유치 경쟁에 나섰다. 지난주 완료된 미리보기 신청을 하지 않았더라도 상품 가입에 별문제가 없다. 별도로 증빙 서류를 챙겨가는 수고로움도 덜 수 있다. 은행들이 서민금융진흥원 전산 시스템을 통해 조건을 알아서 검증하기 때문이다.

은행별 우대금리·조건 꼼꼼히 따져야

은행들은 기본 이자율(연 5%)에 추가로 최대 1.0%포인트의 우대금리를 더해준다. 50만원씩 24개월간 부었을 때 75만원의 이자에 장려금 36만원까지 더해 최대 111만원(원리금+장려금=1311만원)의 이익을 얻을 수 있다.조건은 마케팅 동의·신용카드 결제·급여이체 등 은행별로 제각각이라 사전에 꼭 확인해야 한다. 은행연합회 소비자포털에서 예금상품금리비교 탭에 은행별 조건이 상세하게 안내돼 있다. 우대금리는 국민, 신한, 농협은행이 최대 1%포인트로 가장 높다. 우리은행의 우대금리는 최대 0.7%포인트로 다소 낮지만, 조건을 맞추기가 상대적으로 쉽다는 평가다. 일반적으로 주거래 은행에서 가입하는 게 가장 유리할 가능성이 높다.

선착순 가입이어서 조기에 마감될 우려도 있다. 정부에서 책정한 예산이 450억원으로 한정돼 있어 이론상 40만 명가량이 가입할 수 있을 전망이다. 은행들은 초반 혼잡을 피하기 위해 가입 첫 주에 한해 ‘5부제’로 신청을 받는다. 1991·96·2001년생은 2월 21일, 1987·92·97·2002년생 22일, 1988·93·98·2003년생 23일, 1989·94·99년생 24일, 1990·95·2000년생은 25일에 각각 은행 지점에 방문해야 한다. 생년에 5를 나눈 나머지가 1이면 월요일, 5라면 금요일인 식이다. 단 군복무 기간이 연령에서 제외되는 가입자는 병적증명서를 은행에 제출해야 하기 때문에 5부제에서도 예외로 적용된다는 게 은행 측 설명이다.

김대훈 기자 daepun@hankyung.com

관련 뉴스

-

1

20대 직장인 A씨는 퇴직연금을 통해 적극적으로 재테크를 하는 ‘연금개미’다. 아직 은퇴 시점이 많이 남은 만큼 주식 등 위험자산에 최대한 공격적으로 투자하다가 점차 포트폴리오를 조정하겠다는 계...

-

2

올해 하반기께 퇴직연금 시장에는 지각변동이 예상된다. 퇴직연금 사전지정운용(디폴트옵션) 제도가 도입되기 때문이다.오는 7월 12일 도입 예정인 디폴트옵션은 이른바 ‘퇴직연금 방치 방지 제도’로 ...

-

3

투자자들의 꿈의 주식 ‘텐배거’(10배 오른 종목)는 보통 성장성이 큰 업종에서 나오기 쉽다. 전기자동차, 메타버스와 같이 성장세를 탄 업종에 돈이 몰리기 마련이고 이런 업종에 속한 기업의 주가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)