"돈·신용카드 없어도 구매 가능"…후불결제 시장 열린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

네이버·카카오에 이어…

토스·NHN 연내 시장 진출

해외시장 '수익성' 집중…국내시장 '락인 효과' 기대

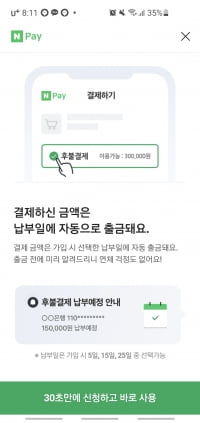

21일 금융권에 따르면 토스를 운영하는 비바리퍼블리카는 다음 달 후불결제 서비스를 출시할 계획이다. 선불전자지급 수단으로 구매하려는 이용자가 포인트 잔액이 부족할 경우 월 30만원 한도 내에서 후불결제 서비스를 제공하는 식이다. 개인 신용 심사 정책은 향후 부실률 운영과 사용자 특성 분석 작업을 통해 점차 강화한다. 일부 가맹점을 대상으로 서비스를 적용한 뒤 사용자 동향에 따라 제휴처를 확장한다는 게 비바리퍼블리카의 방침이다.

자체 신용평가사 '토스신용데이터준비법인' 설립에도 박차를 가한다. 비바리퍼블리카는 2분기 내 법인 예비허가 신청서를 금융당국에 제출할 예정이다. 이에 따른 서비스 개시 시점은 올해 연말 또는 내년 초일 것으로 전망된다. 다양한 금융·비금융 데이터를 기반으로 고도화된 데이터 분석 능력을 활용함으로써 신용평가 역량을 대폭 키운다는 게 비바리퍼블리카의 계획이다.

NHN페이코도 다음 달 자체 개발한 신용평가모형 '피스코어'(P-Score)를 출시한다. 피스코어를 기반으로 한 후불결제 서비스는 연내 출시를 목표로 한다. 피스코어는 이용자별 후불결제 한도를 산정하는 과정에서 주로 활용된다. 서비스 출시를 위해 NHN페이코는 지난해 말 신한은행과 신서비스 발굴 및 생활금융 플랫폼 강화를 위한 업무협약을 체결한 바 있다. 우선 소액 후불결제에 대한 수요가 집중된 가맹점에 서비스를 도입하고 이후 제휴처를 서서히 확대한다는 게 NHN페이코의 방침이다.

카카오페이는 올해 초 월 15만원 한도의 후불결제 서비스를 일부 사용자를 대상으로 도입했다. 그간 카카오페이는 버스·지하철·택시 등에서 사용할 수 있는 선불 충전형 모바일 교통카드 기능을 제공해왔다. 카카오페이가 보유 중인 금융 정보와 비금융 정보를 결합한 대안신용평가시스템(ACSS)을 활용해 소비자의 후불결제 한도를 산정한다. 향후 소비자 동향 분석 및 안정성 검증 과정을 거쳐 서비스 대상을 확대한다. 교통카드로 후불결제 시장에 진입한 카카오페이가 추후 네이버파이낸셜처럼 서비스 제공 영역을 소액결제 시장 전체로 확대할 것이란 게 업계 중론이다.

해외시장에서 후불결제 서비스는 이미 대중화된 영역이다. 현금 없이 일단 구매하고 나중에 결제하라는 의미의 'BNPL(Buy Now Pay Later)' 이름표를 달고서다. 뱅크오브아메리카는 BNPL 시장 규모가 2025년까지 1조 달러(약 1186조원)로 성장할 것이라고 전망했다. 지난해 블록(옛 스퀘어)이 호주 애프터페이를 290억달러(약 34조원)에 사들였고, 페이팔이 일본 페이디를 27억달러(약 3조원)에 인수했다. 애플은 골드만삭스와 함께 '애플 페이 레이터' 출시를 앞두고 있다. 앞서 BNPL 시장에 공격적으로 진입한 기업 스웨덴 클라르나는 17개국에 진출한 상태다.

다만 해외시장과 국내시장의 후불결제 서비스에는 차이가 있다. 해외시장에서는 수익성 창출을 목표로 BNPL를 주력 사업으로 운영하고 있다. 그러나 국내시장에서는 수익성보다는 '락인(lock-in) 효과'를 기대하고 있다. MZ세대(밀레니얼+Z세대)를 자사 플랫폼에 계속 머무르도록 하는 방안으로 후불결제 서비스가 활용되고 있는 것이다. 이는 해외와 달리 국내시장에서 후불결제 한도액이 월 30만원 수준으로 책정돼 있고, 분할 납부 기능이 제한된 데 따른 것이다.

고은아 하나금융경영연구소 수석연구원은 "국내 후불결제 서비스는 금액이 소액인 데 더해 서비스의 핵심인 분할 납부 기능이 없기 때문에 해외시장과 같은 큰 인기를 기대하긴 어렵다. MZ세대를 겨냥한 서비스로 금융 플랫폼의 차별화를 모색하고 있는 것이 서비스의 기대효과"라며 "향후 금융위의 규제 내용에 따라 후불결제 시장의 확장 가능성은 열려있는 만큼, 금융회사와 빅테크·핀테크사는 해외 규제를 검토하고 선제적으로 대응할 필요가 있다"고 진단했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

카카오의 디지털지갑인 '클립'에 보관 중인 대체불가토큰(NFT) 작품을 LG 스마트TV에서 감상할 수 있게 됐다.카카오의 블록체인 기술 계열사 그라운드X가 LG전자 스마트TV에서 클립 드롭스의 디지털 ...

-

2

"SK하이닉스 움직임 심상찮네"…전세계 반도체 업계가 놀랐다 [박신영의 일렉트로맨]

"SK하이닉스의 메모리반도체 기술력인 이미 세계 1위입니다. 전세계 반도체 기업과 고객사들도 이 사실을 인지하고 있습니다."최근 만난 SK하이닉스의 임원은 이처럼 말했다. 아직 메모리반도체 가운데 D램 시장에선 2위...

!["SK하이닉스 움직임 심상찮네"…전세계 반도체 업계가 놀랐다 [박신영의 일렉트로맨]](https://img.hankyung.com/photo/202202/02.24138831.3.jpg)

-

3

'이자 연 10%대' 적금 소문에…자격 조회만 200만명 몰렸다

최고 연 10% 안팎의 금리 효과를 내는 '청년희망적금'이 21일 출시된다. 가입 가능 여부 조회에 200만명이 몰리면서 조기에 소진될 가능성도 점쳐진다.국민·신한·하나&mid...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)