가계빚 1862조원 또 '최대'…작년 134조원↑ 증가폭 2위

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4분기 주담대만 늘고 신용대출 '제자리'…카드결제 등 판매신용 증가폭은 최대

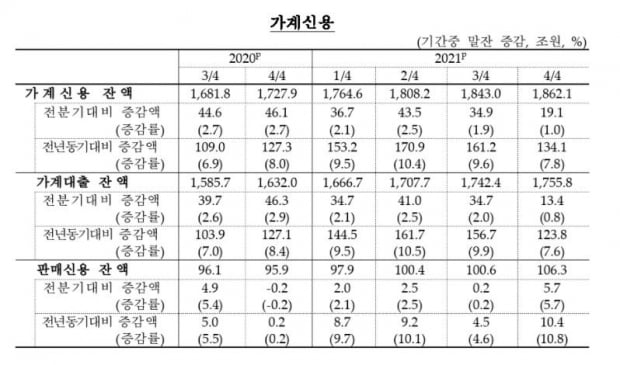

우리나라 가계의 빚(신용)이 지난해 134조원 이상 불어 사상 최대 규모인 약 1천862조원에 이르렀다.

하지만 작년 4분기(10∼12월) 증가 폭이 3분기의 절반을 약간 웃도는 등 가계대출 증가 속도는 눈에 띄게 떨어졌다.

주택거래가 줄고 각종 대출 규제와 함께 금리까지 오른 영향으로 분석된다.

한국은행이 23일 발표한 '2021년 4분기 가계신용(잠정)' 통계에 따르면 지난해 12월 말 기준 가계신용 잔액은 1천862조1천억원으로 통계 작성이 시작된 2003년 이래 가장 많았다.

2003년 이전 가계신용액은 지금보다 훨씬 작았기 때문에 사실상 최대 기록이라는 게 한은의 설명이다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용) 등까지 더한 '포괄적 가계 빚(부채)'을 말한다.

기본적으로 경제 규모 확대, 부동산 가격 상승 등과 함께 가계신용 규모는 분기마다 기록을 경신하며 계속 커지는 추세지만, 2020년 코로나19 발생 이후 증가 속도가 빨라졌다.

이 증가 폭은 2020년(127조3천억원)보다 클 뿐 아니라 최대 기록인 2016년의 139조4천억원에 이어 두 번째다.

하지만 분기별로 보면, 지난해 4분기에 증가세가 크게 꺾였다.

4분기 3개월간 가계신용은 19조1천억원(1.0%) 늘었다.

같은 해 2분기(43조5천억원), 3분기(34조9천억원)와 비교하면 증가 폭이 약 절반 수준으로 급감했다.

전년 같은 분기 대비 증가액(134조1천억원)도 3분기(161조2천억원)보다 줄었다.

이 역시 사상 최대 기록으로, 3분기 말(1천742조4천억원)보다 13조4천억원(0.8%) 늘었다.

하지만 증가 폭은 2분기(41조원), 3분기(34조7천억원)보다 크게 줄었다.

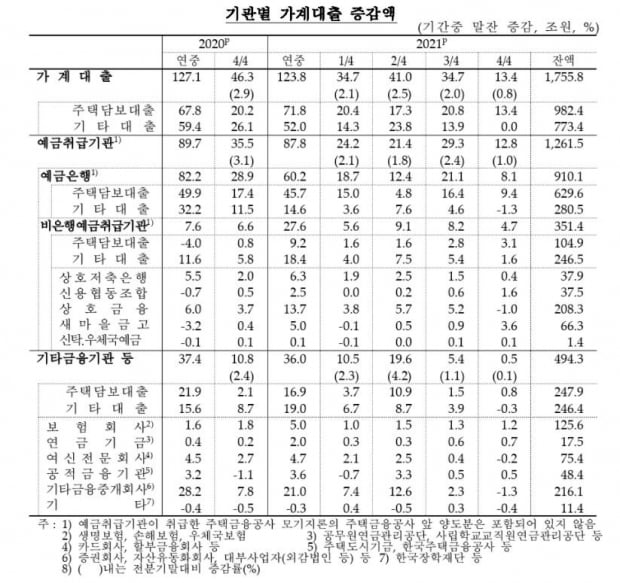

가계대출 가운데 주택담보대출(잔액 982조4천억원)은 3분기보다 13조4천억원 불었지만, 신용대출을 포함한 기타대출(잔액 773조4천억원)의 경우 한 분기 동안 변화가 없었다.

송재창 한은 금융통계팀장은 "주택담보대출 증가 폭은 주택 거래 둔화, 집단대출 취급 감소 등에 따라 3분기보다 축소됐다"며 "신용대출 등 기타대출의 경우 금융기관의 가계대출 관리 강화, 대출금리 상승 등으로 잔액 수준이 유지됐다"고 설명했다.

기관별 가계대출 증가액(3분기 대비)은 ▲ 예금은행 8조1천억원 ▲ 상호저축은행이나 신용협동조합 등 비은행예금취급기관 4조7천억원 ▲ 보험회사 등 기타금융기관 5천억원 등으로 집계됐다.

예금은행의 가계대출 증가 폭이 3분기 21조1천억원에서 4분기 8조1천억원으로, 비은행예금취급기관의 증가 폭도 8조2천억원에서 4조7천억원으로 각각 급감했다.

작년 4분기 말 기준 판매신용 잔액은 106조3천억원으로, 신용카드사를 비롯한 여신전문회사를 중심으로 직전 분기보다 5조7천억원이나 늘었다.

이런 분기 증가 규모는 2003년 통계 편제 이후 최대 기록이다.

송 팀장은 "작년 4분기 중 거리두기 완화 등과 함께 재화·서비스 소비가 늘었기 때문"이라고 말했다.

/연합뉴스

ADVERTISEMENT

-

1

3분기 가계 빚 36조원↑…금리 상승에 2년여만에 증가세 '둔화'

올해 3분기 가계빚이 1844조원을 기록했다. 정부의 가계부채 관리 강화와 대출금리 상승으로 대출 증가세가 주춤해진 영향이다. 한국은행이 23일 발표한 '2021년 3분기 가계신용(잠정)'에 ...

-

2

[숫자로 읽는 세상] 급증하는 가계 빚을 줄이기 위해 대출을 막겠다는 거죠

금융위원회는 2008년 3월 설립된 정부 기구입니다. 금융 정책을 짜고 금융 제도를 만들고 금융기관을 감독하는 일을 하죠. 금융 부문 최고 의사결정 기구라고 보면 됩니다. 대통령이 위원장을 임명합니다. 특수법인인 금...

-

3

1800조원 넘어선 가계빚…한국은행 금리 인상 압박 커진다

가계 빚(가계신용)이 1800조원을 넘어섰다. 1년 동안 사상 최대폭인 170조원원가량 늘어난 결과다. 국민 1인당 빚이 3500만원에 육박한다. 주식과 부동산, 암호화폐를 사들이기 위해 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)