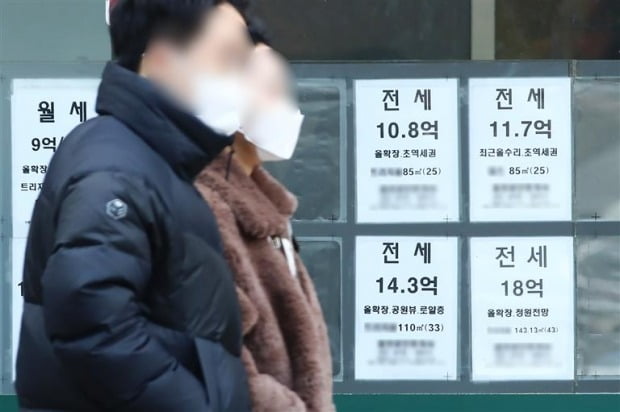

갭투자 열풍 키운 전세대출…'깡통전세' 속출 땐 빚폭탄

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전세대출 200兆, 또 다른 가계부채 리스크

서울 주택매매 42%가 갭투자

다세대·빌라 등 전세 끼고

실투자금 1억에 부동산 구입

세입자는 대출로 보증금 마련

"선진국엔 없는 전세대출 상품

위기 땐 파급효과 가늠 어려워

투기 방지 위한 모니터링 강화를"

전세자금대출, 문재인 정부 들어 폭증

서민 주거안정을 명분으로 내세운 정부 정책에 따라 전세대출 잔액도 급증하기 시작했다. 특히 문재인 정부 들어 초저금리 기조에 규제 일변도의 부동산 정책으로 인해 집값이 급등하고 전세대출도 폭증세를 나타냈다. 2008년 10조원에 불과했던 전세대출 잔액은 2016년 50조원을 넘었고, 2019년 100조원 벽을 단숨에 깼다. 그리고 단 2년 만인 지난해 200조원을 돌파했다.

전세대출은 ‘갭투자 열풍’의 일등공신 역할을 했다. 김상훈 국민의힘 의원에 따르면 2018년 서울의 전체 주택 매매에서 14.6%였던 갭투자(매매 시 임대보증금 승계) 비율은 지난해 41.9%까지 치솟았다. 송인규 서경대 금융정보공학과 교수는 “지난해 서울 강서구, 은평구 등 비강남권 지역에서 다세대·빌라 등을 전세 끼고 실투자금 1억원 안팎에서 사들이는 갭투자가 크게 늘었다”며 “해당 주택의 세입자 역시 전세대출을 받아 보증금을 마련한 사례가 대부분”이라고 전했다.

“갭투자의 원천…투기용 대출 막아야”

올 들어 금리 상승으로 집값·전셋값이 동반 하락하면 이 같은 갭투자가 향후 ‘깡통 전세’로 이어지면서 가계부채 리스크가 커질 수 있다는 지적이다. 서영수 키움증권 연구원은 “지난해 무주택 2030세대가 상대적으로 가격이 저렴한 다세대·연립을 갭투자 방식으로 무리하게 매수하면서 깡통 전세의 위험성도 높아지고 있다”며 “특히 이들이 갭투자를 위해 신용대출이나 다른 전세대출 등을 활용하는 사례가 많아 관련 대출 부실로 이어질 가능성도 작지 않다”고 우려했다.한국은행의 ‘2월 소비자동향조사’에 따르면 이달 주택가격전망지수는 97로 전달보다 3포인트 떨어졌다. 작년 9월 이후 이달까지 6개월 연속 내림세를 기록 중이다. 기준선인 100을 밑돈 것도 2020년 5월(96) 후 처음이다. 이 지수는 100보다 낮을수록 1년 뒤 집값이 내릴 것이라고 응답한 가구가 더 많다는 의미다.

그럼에도 전세대출에 대한 규제 강화가 쉽지만은 않다는 게 금융당국의 고민이다. 금융당국 관계자는 “대출원금 5%는 분할상환을 의무화하는 등 제도를 보완했지만 서민들의 주거 안정 기능이 워낙 커 함부로 손대기가 어려운 게 사실”이라고 털어놨다.

고제헌 주택금융연구원 연구위원은 “전세대출은 선진국에는 비슷한 상품이 존재하지 않는 데다 글로벌 금융위기 이후 나왔기 때문에 위기 상황에서 어떤 파급효과가 나타날지 검증된 바 없다”며 “정부가 전세대출이 투기 용도로 활용되지 않도록 모니터링을 강화할 필요가 있다”고 말했다.

이호기/김익환 기자 hglee@hankyung.com

-

1

가계대출 규정을 위반한 금융사들에 대해 당국의 제재가 잇따르고 있다.1일 금융권에 따르면 금융감독원은 최근 경북 오성저축은행에 대한 검사 결과 개인대출 한도 초과, 준법감시인 및 위험관리 책임자의 겸직 금지 위반, ...

-

2

고승범 "코로나 대출 만기연장·상환유예 한 차례 더 연장"

고승범 금융위원장이 3월 종료 예정인 소상공인·중소기업 대출 만기 연장 및 원금·이자 상환 유예 조치를 한 차례 더 연장하겠다는 뜻을 밝혔다. 고승범 위원장은 28일 서울 중구 은행...

-

3

대출 수요 비상 걸린 지방은행…연 3%대 중반 주담대 특판

올 들어 부동산 대출 수요가 급감하면서 지방은행들이 연 3%대 대출 상품을 출시하는 등 대응에 나섰다.대구은행은 28일부터 적용 금리를 인하한 주택담보대출 및 전세대출 특판 상품을 선보인다. 최저 금리는 주담대 5년...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)