"삼성전자, 2분기부터 메모리 가격 긍정적 흐름 예상"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김동원 KB증권 연구원은 22일 "2분기부터 디램(DRAM), 낸드(NAND) 수급 개선이 시작되며 가격 협상력 강화가 기대된다"며 "특히 중국 시안 봉쇄와 키옥시아 생산 축소 등의 공급 차질 변수는 향후 메모리 가격의 1분기 저점 인식 확산의 계기로 작용할 전망"이라고 말했다.

KB증권은 올해 1분기 삼성전자의 실적을 매출 74조4000억원, 영업이익 13조4000억원으로 전망했다. 이는 컨센서스 영업이익(13조원)을 상회한 수준이다.

1분기 현재 서버와 PC업체들의 메모리 재고는 정상 수준에 진입했다. 모바일업체들의 메모리 재고도 삼성전자, 애플은 정상 수준을 하회했다. 2월부터 중화권 업체들이 감소 추세에 진입한 것으로 보여 2분기 메모리 수급 개선 요인으로 작용할 전망이다.

김 연구원은 "올해 삼성전자 주가는 파운드리 수율 부진, 성장성 부재 등의 할인이슈가 부각되며 연초대비 5.6% 하락했다"며 "하지만 하반기부터 실적개선과 더불어 할인요인도 해소될 것으로 예상돼 우상향 흐름이 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

10년 전 삼성의 혜안…'슈퍼 을' ASML 지분가치 16.5배 증가

삼성전자가 보유한 네덜란드 반도체 장비 기업 ASML의 지분 가치가 10년 새 16.5배 뛴 것으로 나타났다.21일 삼성전자가 최근 공시한 연결감사보고서에 따르면 지난해 말 삼성전자는 ASML(ASML Holding...

-

2

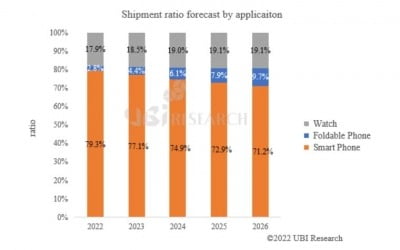

"글로벌 폴더블폰 시장, 4년 후면 1억대 돌파할 것"

오는 2026년에는 글로벌 폴더블폰 출하량이 1억 대를 돌파할 것이란 전망이 나왔다.21일 시장조사업체 유비리서치의 '2022년 1분기 소형 OLED 디스플레이 마켓 트렉터'에 따르면 지난해 폴더블폰용...

-

3

하락장에 지친 개인투자자들이 이달 들어 국내 주식을 1조원어치가량 팔아치웠다. 하지만 미국 나스닥의 성장 가능성엔 여전히 베팅하고 있는 것으로 나타났다. 저가매수의 타깃이 국내에서 해외로 바뀌고 있다는 분석이다. 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)