“콜마비앤에이치, 2분기부터 실적전환 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

콜마비앤에이치는 작년 4분기에 연결 재무제표 기준으로 매출 1441억원, 영업이익 240억원을 기록했다. 별도로는 매출 1290억원, 영업이익 202억원을 내 전년 동기 대비 각각 9%와 19% 감소했다.

매출이 감소한 건 화장품 때문이란 분석이다. 김혜미 연구원은 “지난해 3분기에 이어 식품 매출은 전년 수준을 유지했지만 화장품이 역성장해 전체 매출이 줄었다”며 “화장품 안에서도 내수는 소폭 성장했지만, 수출이 감소한 영향”이라고 말했다.

2022년 매출과 영업이익은 전년 대비 13.9%와 16.3% 증가한 6760억원, 1270억원으로 추정했다. 내수 400억원, 수출 300억원, 장수콜마 70억원 등이다. 코로나19 영향이 약화되면서 주력 고객사의 영업 환경이 전반적으로 호전될 것이란 예상이다.

김 연구원은 “내수 건강기능식품의 경우 오는 4~5월 신규 개별인정형 원료 신제품을 출시하고, 대형마트 자체브랜드(PB) 제품 확대와 기존 글로벌 대형 고객사의 신규 제품 생산 등이 예정돼 있다”며 “내수 화장품은 내달 말 ‘애터미’ 신규 제품군(라인업)을 출시한 예정”이라고 설명했다.

수출 매출은 애터미의 해외 확대 전략에 따라 말레이시아 인도네시아 미국 등 기존 진출국에서 늘어날 것으로 기대했다. 올해 독일 브라질 우스베키스탄 등에도 진출해 초도 매출이 추가될 예정이다.

중국 수출도 확대될 것으로 봤다. 콜마비앤에이치는 현재 중국에서 분기 매출 160억원 내외를 기록하고 있다. 2020년 진출 직후 분기 200억원 중후반 수준을 달성한 것을 감안하면, 현재 기대감이 크게 낮아진 상황이다.

김 연구원은 “그러나 기존 재고 소진과 함께 작년 10월 이후 매출이 전월 대비 증가 추세를 보이고 있다”며 “직구 형태로 판매하던 화장품이 일반무역으로 전환됨에 따라, 구매한도의 제한을 받지 않아 매출이 확대될 것”이라고 했다.

이어 “역기저가 사라지는 오는 2분기부터 실적 턴어라운드를 예상한다”며 “다만 실적 전망치와 목표 주가수준(밸류에이션) 변경으로 목표주가를 낮췄다”고 설명했다.

-

1

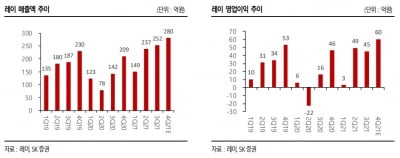

SK증권은 22일 레이의 올해 실적은 점진적으로 증가하는 ‘상저하고(上低下高)’ 형태를 나타낼 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다. 레이는 지난해 4분기 매출 265...

-

2

유안타증권은 22일 엠아이텍에 대해 대형 의료기기 협력사(파트너사)의 영업력을 통해 올해도 호실적을 기록할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 8500원을 유지했다.엠아이텍은 작년 ...

-

3

휴온스글로벌, 작년 매출 5756억원…전년比 10% 증가

휴온스그룹의 지주회사인 휴온스글로벌은 지난해에 연결 재무제표 기준 전년 대비 10% 증가한 5756억원의 매출을 달성했다고 22일 밝혔다. 역대 최고 매출 기록이다. 영업이익과 순이익은 각각 750억원과 308억원으...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)