'칠백슬라' 된 테슬라…분할매수의 시간?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 말 고점대비 40% 빠져

금리인상·원자재값 인상에다

리콜·獨 공장건설 연기 겹친 탓

증권가 "성장성엔 문제없어

길게 보고 담아도 되는 시기"

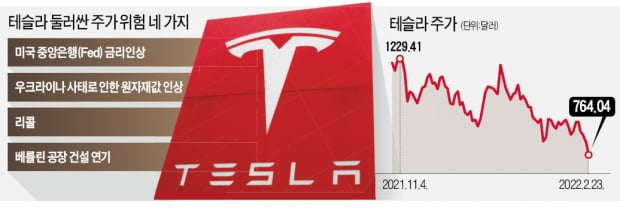

테슬라를 괴롭히는 요인 네 가지

테슬라를 괴롭히는 요인은 크게 네 가지다. 미국 중앙은행(Fed)의 금리 인상과 우크라이나 사태로 인한 원자재값 상승, 그리고 연이은 테슬라의 리콜과 독일 가뭄에 따른 베를린공장 건설 연기다. 이 중 매크로 요인을 제외한 테슬라만의 문제 요인(리콜, 베를린공장)에 대해선 단기적 사안이라는 의견이 많다. 임은영 삼성증권 연구원은 “테슬라 리콜이 기존엔 와이퍼나 단차 등 외부 요인 때문이었다면 최근엔 오토파일럿 등이 문제가 되고 있어 우려가 높다”면서도 “세상에 없던 기술이 받아들여지는 과정에서 생기는 단기적인 것일 뿐”이라고 일축했다. 베를린공장 건설 차질에 대해서도 임 연구원은 “이미 짓고 있는 공장을 허물 순 없고 완공에 시간이 걸릴 뿐”이라며 “당장은 상하이공장을 증설해 물량을 늘릴 수 있어 큰 문제는 없다”고 언급했다.

보다 본질적인 문제는 Fed의 긴축과 원자재값 상승이다. 테슬라는 미래에 낼 이익을 주가에 미리 반영한 대표적 성장주다. 주가수익비율(PER)은 155.89배에 이른다. 당장 금리가 높아지는데 먼 미래까지 바라보고 테슬라를 살 이유가 줄어드는 셈이다. 주요 원자재 수출국인 러시아와 우크라이나의 전쟁은 마진을 압박하는 요인이다. 전기차 제조에 들어가는 원자재값이 올라가면서 수익성이 악화되기 때문이다.

길게 보고 매수할 때

다만 증권가에선 긴축에 따른 주가 조정은 이미 상당 부분 이뤄졌다고 보고 있다. 팩트셋 기준 현재 테슬라의 주가매출비율(PSR)은 9.3배다. 고점(18배) 대비 반토막 상태이며 3년 평균치(8배) 대비 다소 높은 수준이다.원자재값 상승은 지켜봐야 할 문제이나 테슬라가 타사 대비 상황이 나을 수 있다는 지적도 나온다. 고태봉 하이투자증권 리서치센터장은 “테슬라는 니켈 광산과 직접 계약하는 등 자체적으로 원자재를 조달할 수 있는 기업”이라고 말했다. 그러면서 “반도체 대란 당시 테슬라는 제어장치를 중앙화하는 기술로 타사 대비 반도체를 적게 써 타격이 적었다”고 덧붙였다.

테슬라의 독주 구조와 성장 궤도는 변한 게 없는 만큼 길게 보고 매수할 때라는 조언도 나온다. 혹한기를 버티지 못한 기업이 늘어나면 결국 1등 기업인 테슬라에 인력이 집중될 수 있다는 전망이 나온다. 고 센터장은 “전기차 시장에 뛰어드는 기업은 많지만 자율주행 분야에선 여전히 테슬라가 독보적 경쟁력을 갖고 있다”며 “충분한 현금이 있는 투자자라면 하락 가능성은 열어두되 추가 매수를 시작할 수 있는 시기”라고 조언했다.

이슬기 기자 surugi@hankyung.com

-

1

지난달 미국 신규 주택 판매 건수가 감소한 것으로 나타났다. 주택담보금리와 주택 가격 상승에 따른 여파라는 분석이 나온다.24일(현지시간) 미국 상무부는 지난 1월 신규 주택 판매가 4.5% 감소한 80만1000채를...

-

2

뉴욕증시는 러시아가 우크라이나를 침공했다는 소식에 급락했다. 24일(미 동부시간) 오전 9시 47분 현재 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 824.80포인트(2.49%) 하락한 32,30...

-

3

러시아 침공, 기업 호실적도 가렸다…소형 에너지주는 급등 [뉴욕증시 나우]

여기는 미국 동부시간 24일 오전 9시 31분입니다. 러시아의 우크라이나 전면 침공 이후 유럽 증시부터 고꾸라졌고, 뉴욕 증시 3대지수 선물 모두 크게 하락했습니다. 바이든 미국 대통령은 주요 7개국 정상회담을 개최...

![러시아 침공, 기업 호실적도 가렸다…소형 에너지주는 급등 [뉴욕증시 나우]](https://img.hankyung.com/photo/202202/B20220224235257017.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)