"에스엠, 본업과 주요 자회사 실적 개선세 뚜렷"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

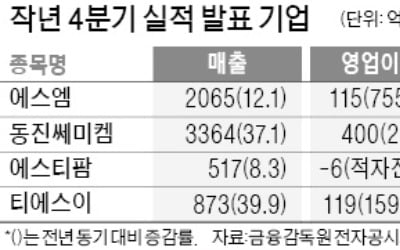

이환욱 IBK투자증권 연구원은 25일 "지난해 4분기 연결 실적은 매출 2065억원, 영업이익 115억원, 순이익 833억원을 기록했다"며 "대표 아티스트 IP 앨범 판매량이 기대치를 상회한 가운데 주요 자회사 실적 개선세가 나타나며 전사 외형 성장을 견인했다"고 말했다.

또 자회사 매각 및 관계사 전환 등 일회성 이익 크게 발생하며 순이익이 흑자 전환했다. 매출은 시장 컨센서스에 대체로 부합한 반면 영업이익은 크게 하회했는데 이는 지난해 3분기 디어유 실적 소급 재분류 및 일회성 비용 발생 탓이었다.

올해부터는 안정적인 실적 개선세 지속될 것으로 예상된다. 적자 자회사 매각 완료된 가운데 대표 아티스트 IP의 국내외 온·오프라인 공연 재개, IP 활용한 신사업 본격화가 주된 실적 성장의 모멘텀이기 때문이다.

이 연구원은 "글로벌 최대 오픈 메타버스 플랫폼 '더 샌드박스' 내 SM 전용 테마 공간 구축 등 신사업 구체화되고 있는 만큼 올해 풍부한 보유IP 가치 재평가 될 것으로 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

에스엠이 시장 기대치에 크게 못 미치는 실적을 내놨다. 장 마감 직전에 나온 실적 공시에 매도세가 거세지며 주가는 급락했다.에스엠은 지난해 4분기 연결 기준 영업이익이 115억원을 기록했다고 24일 공시했다. 전년 ...

-

2

엔터주가 이달 들어 상승세를 이어가고 있다. 거리두기 완화(리오프닝)가 가시화되면서 오프라인 콘서트가 하나둘씩 개최되고 있기 때문이다. 다만 일각에선 시장의 기대가 높다는 지적도 제기되고 있다.23일 하이브는 2.9...

-

3

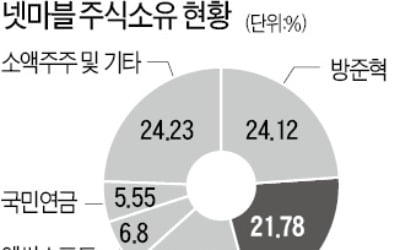

CJ ENM 지분 매각설에…넷마블 주가 9% '주르륵'

CJ ENM이 보유 중인 넷마블 지분을 팔아 에스엠 인수 자금을 조달할 수 있다는 소식에 넷마블 주가가 9% 하락하고 에스엠 관련주가 일제히 급등했다.3일 넷마블은 8.68% 내린 10만원에 마감했다. 에스엠은 5....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)