인터넷銀 3사, 중저신용자 대출 늘렸지만 목표엔 미달

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카뱅 3.8%P, 케뱅 4.9%P

후발 토스뱅크는 11%P 모자라

신용평가모형 고도화 공들여

"올해는 대출 늘어날 것" 자신

정부는 지난해 5월 인터넷은행이 중저신용자 대출 공급을 활성화한다는 설립 취지와 달리 고신용자 위주의 ‘손쉬운 장사’를 하고 있다고 문제 삼으며 개선을 요구했다. 인터넷은행들은 작년 말까지 중저신용자 대출 비중을 카카오뱅크가 20.8%, 케이뱅크가 21.5%, 토스뱅크가 34.9%까지 끌어올리기로 약속했는데 결국 지키지 못한 것이다.

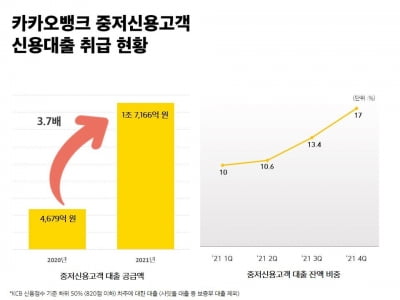

인터넷은행마다 나름대로 열심히 뛰긴 했다. 카카오뱅크와 케이뱅크의 중저신용자 대출 비중은 전 분기 말에 비해 각각 3.4%포인트, 2.9%포인트 상승했다. 카카오뱅크가 지난해 중저신용자에게 새로 내준 무보증 신용대출은 총 1조7166억원으로, 1년 전(4679억원)의 3.7배다. 케이뱅크도 전년 대비 2.3배인 7510억원을 공급했다.

지난해 10월 초 영업을 시작한 토스뱅크의 실적은 이날 처음 공개됐다. 토스뱅크는 가계대출 총량규제에 막혀 출범 9일 만에 신규 대출을 중단한 바 있다. 토스뱅크 측은 “대출 중단 시점을 기준으로 비중이 약 33%에 도달했지만, 이후 기존 대출자의 원리금 상환이 이어져 연말 기준으로는 줄었다”고 설명했다.

인터넷은행들은 ‘올해는 더 잘할 수 있다’는 점을 강조하고 있다. 중저신용자 신용대출 사업을 잘하려면 제대로 된 신용평가모형이 필수다. 시중은행에서 거절당했지만 실제 상환 능력은 탄탄한 사람들을 잘 선별해내는 것이 관건이다.

카카오뱅크는 중저신용자들의 갈아타기 수요를 겨냥한 대환 신용평가모형을 개발할 예정이다. 카카오뱅크는 지난해 11월부터 고신용자에게는 신규 신용대출을 아예 중단하고 중저신용자에게만 내주고 있다. 중저신용자 대출 비중을 올해 말 25%, 내년 말 30%로 맞춘다는 계획을 당국에 제출했다.

케이뱅크는 이 비율을 올해 말 25%, 내년 말 32%까지 늘리기로 했다. 케이뱅크는 이달 중순부터 중저신용자와 신파일러(금융거래 이력이 부족한 사람)에 특화한 별도 신용평가모형을 가동하고 있다.

올 들어 신규 대출을 재개한 토스뱅크는 이날까지 중저신용자 비중이 30%대에 다시 올라섰다. 토스뱅크는 올해 말 42%, 내년 말 44%가 목표다.

임현우 기자 tardis@hankyung.com

-

1

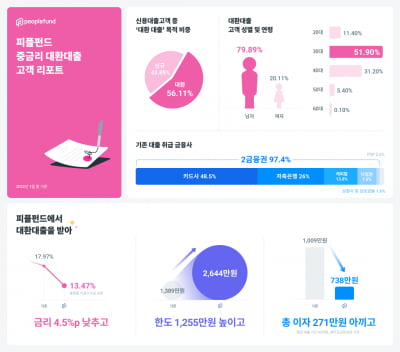

온라인투자연계금융(P2P 금융) 기업인 피플펀드는 신용대출 고객의 절반 이상이 ‘대환대출(대출 갈아타기)’을 위해 피플펀드를 찾았다고 25일 밝혔다.피플펀드가 창립 7주년을 맞아 공개한 &lsq...

-

2

카카오뱅크, 지난해 중저신용자 대출 1조7166억원 공급

카카오뱅크가 2021년 한 해 동안 중저신용 고객(KCB 신용점수 기준 820점이하)에게 무보증 신용대출로 1조7166억원을 공급했다고 25일 밝혔다. 이는 2020년(4679억원)과 비교해 3.7배 가량 증가한 수...

-

3

피플펀드 "신용대출 고객 절반이 2금융권서 '대출 갈아타기' 목적"

온라인투자연계금융(P2P 금융) 기업인 피플펀드는 신용대출 고객의 절반 이상이 ‘대환 대출(대출 갈아타기)’ 목적으로 피플펀드를 찾았다고 25일 밝혔다.피플펀드가 창립 7주년을 맞아 공개한 &l...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)