“JW중외제약, 작년 흑자전환 이어 올해 실적 급증 기대“

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이베스트투자증권 분석

이베스트투자증권은 28일 JW중외제약에 대해 지난해 흑자전환에 이어, 올해 실적이 급증할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

JW중외제약의 2021년 매출은 6018억원으로 전년 대비 10.9% 늘었다. 영업이익은 377억원으로 흑자전환했다.

강하나 연구원은 “흑자전환의 주요 이유는 ‘리바로’ ‘악템라’ ‘엔커버’ 등 전문의약품(ETC)의 실적이 늘었고, 리바로의 원료의약품 자체 생산에 따라 원가율이 43%에서 12%로 개선됐기 때문”이라며 “수액제의 탄탄한 수출 성장세를 이어간데다, 유통 재고자산도 조정됐다“고 설명했다.

2022년 매출과 영업이익은 각각 전년 대비 14.5%와 43.0% 증가한 6892억원과 539억원으로 추정했다. 경제활동 재개(리오프닝)로 수액제 매출이 늘어나고, 코로나19 확진자 급증으로 악템라의 매출도 늘어날 것이란 예상이다.

고지혈증 치료제 리바로와 리바로 복합제의 매출도 증가할 것으로 봤다. 경장영양제(엔커버)와 철분주사(페린젝트)의 꾸준한 수요, 레오파마에 기술이전한 아토피 치료제(JW1601)의 단계별기술료(마일스톤) 유입도 기대했다.

연구개발 투자를 통한 중장기 전략에도 주목했다. 강 연구원은 “연구개발 투자 재원 확보를 중장기 성장전략의 최우선 기준으로 정하고, 올해 연구개발비 투자비용을 작년 대비 약 344억원 이상 늘릴 것”이라고 했다.

연구개발 투자는 자체 바이오 빅데이터 플랫폼 ‘주얼리’와 ‘클로버’를 기반으로 한다. 플랫폼으로 발굴한 후보물질을 기술이전해 성과를 낸다는 목표다. 강 연구원은 “클로버로 발굴한 물질 10여종은 모두 개발 순항 중”이라며 “2건의 기술이전 이력이 있기 때문에 플랫폼에 대한 유효성이 확보된 상황”이라고 말했다.

김예나 기자

JW중외제약의 2021년 매출은 6018억원으로 전년 대비 10.9% 늘었다. 영업이익은 377억원으로 흑자전환했다.

강하나 연구원은 “흑자전환의 주요 이유는 ‘리바로’ ‘악템라’ ‘엔커버’ 등 전문의약품(ETC)의 실적이 늘었고, 리바로의 원료의약품 자체 생산에 따라 원가율이 43%에서 12%로 개선됐기 때문”이라며 “수액제의 탄탄한 수출 성장세를 이어간데다, 유통 재고자산도 조정됐다“고 설명했다.

2022년 매출과 영업이익은 각각 전년 대비 14.5%와 43.0% 증가한 6892억원과 539억원으로 추정했다. 경제활동 재개(리오프닝)로 수액제 매출이 늘어나고, 코로나19 확진자 급증으로 악템라의 매출도 늘어날 것이란 예상이다.

고지혈증 치료제 리바로와 리바로 복합제의 매출도 증가할 것으로 봤다. 경장영양제(엔커버)와 철분주사(페린젝트)의 꾸준한 수요, 레오파마에 기술이전한 아토피 치료제(JW1601)의 단계별기술료(마일스톤) 유입도 기대했다.

연구개발 투자를 통한 중장기 전략에도 주목했다. 강 연구원은 “연구개발 투자 재원 확보를 중장기 성장전략의 최우선 기준으로 정하고, 올해 연구개발비 투자비용을 작년 대비 약 344억원 이상 늘릴 것”이라고 했다.

연구개발 투자는 자체 바이오 빅데이터 플랫폼 ‘주얼리’와 ‘클로버’를 기반으로 한다. 플랫폼으로 발굴한 후보물질을 기술이전해 성과를 낸다는 목표다. 강 연구원은 “클로버로 발굴한 물질 10여종은 모두 개발 순항 중”이라며 “2건의 기술이전 이력이 있기 때문에 플랫폼에 대한 유효성이 확보된 상황”이라고 말했다.

관련 뉴스

-

1

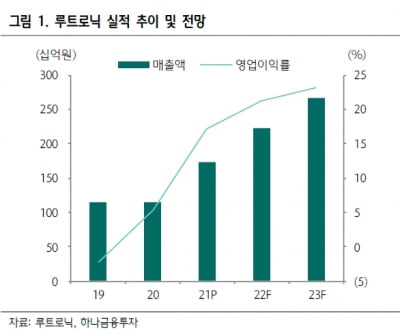

하나금융투자는 28일 루트로닉이 작년 4분기에 분기 최대 매출을 기록했다며 올해에도 선진국 시장 중심의 성장을 지속할 것으로 전망했다. 루트로닉은 2021년 4분기에 매출 549억원과 영업이익 89억원을 기...

-

2

KB증권은 28일 유한양행에 대해 올해는 실적보다 연구개발(R&D) 관련 동력(모멘텀)이 기대된다고 했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8만6000원에서 7만5000원으로 낮췄...

-

3

제테마가 중국 화둥닝보와 체결한 보툴리눔 톡신(일명 보톡스) 제품 ‘제테마더톡신’ 공급계약을 해지했다고 27일 밝혔다.이번 계약 해지는 중국 파트너인 화둥닝보가 청산하는 데 따른 것이다. 화둥닝...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)