물티슈·건기식 판매까지…돈줄 마른 바이오社 "돈 되는 건 다 한다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지갑 닫는 VC들

횡령·임상 실패 등 잇단 악재에

주가 급락하고 투자심리 악화

IPO까지 찬바람…자금난 가중

자금줄 막혀 '부업'까지

신약 개발하다 화장품 사업도

매출 안나오면 상폐 대상 올라

울며 겨자먹기로 他업종 진출

M&A 위해 자산매각까지 나서

주가 급락, 비상장도 직격탄

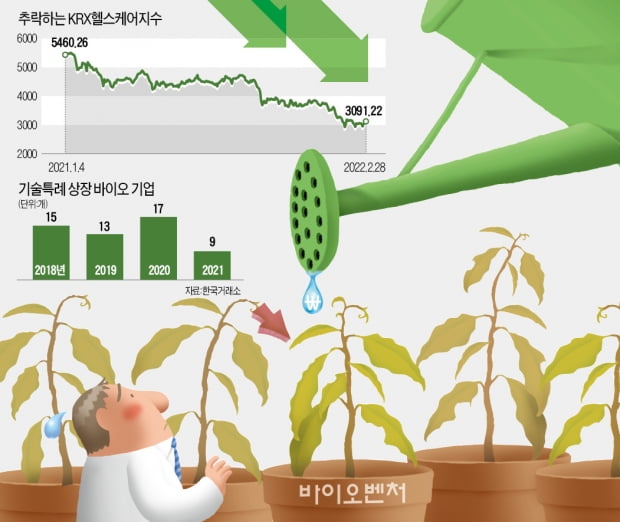

분위기가 바뀐 건 작년 하반기다. 전반적인 주가 하락 속에 유독 바이오업계에 악재가 연이어 터졌다. 신라젠 상장폐지 위기와 오스템임플란트 횡령 사건, ‘바이오 대표주자’들의 임상 실패 등에 주가 급락세가 도드라졌다. 최근 6개월간 코스피지수는 16.2% 하락했는데 KRX헬스케어지수는 35% 급락했다.이 같은 주가 급락은 비상장 바이오벤처가 겪는 자금난의 가장 큰 이유로 꼽힌다. 신약 개발에 필요한 플랫폼 기술을 보유한 비상장 바이오벤처 A사가 대표적이다. 이 회사는 최근 상장 전 투자유치(프리IPO)에 나섰지만 벤처캐피털(VC)들이 투자에 난색을 보이고 있다. 기업가치(밸류에이션)가 너무 높다는 게 이유다.

자금이 급한 이 회사는 어쩔 수 없이 “4~5년 전 초기 투자 때 받았던 기업가치로라도 투자를 받겠다”며 읍소하고 있다. 한 벤처캐피털 대표는 “상장사 주가가 3분의 1 토막이 났는데 비상장사의 기업가치를 예전보다 더 높게 인정해주기는 어렵다”고 했다. 다른 관계자는 “상장 여부가 불투명한 비상장 바이오벤처에 투자할 바에야 주가가 떨어진 상장사에 투자하는 게 더 낫다는 얘기까지 나온다”고 말했다.

신중해진 VC, 높아진 상장 문턱이 한몫

투자자들이 신중해진 데는 바이오벤처 상장이 까다로워진 영향도 크다. 벤처캐피털 같은 기관투자가는 비상장 회사에 투자해 기업공개(IPO)로 투자금의 상당 부분을 회수한다. 하지만 작년 하반기부터 바이오 기업 상장 문턱이 높아지면서 투자금 회수의 길이 상대적으로 좁아졌다.통상 IPO 시장 분위기가 안 좋을 때는 후속 투자보다 초기 투자에 돈이 몰리지만 최근에는 이런 분위기도 사라졌다. 바이오업계 관계자는 “시장이 안 좋을 땐 벤처캐피털들이 상장 시점까지 시간을 벌기 위해 초기 투자 쪽에 관심을 뒀는데 요즘은 이런 분위기도 찾아보기 어렵다”고 했다.

여기에 코로나19 백신·치료제를 개발하겠다며 팬데믹(대유행) 분위기에 올라탔던 제약·바이오 기업들이 성과를 내지 못하는 데 대한 실망감도 바이오 투자 심리를 위축시켰다. 업계 관계자는 “주가 부양에 급급한 몇몇 기업이 코로나19 테마주에 올라탔지만 거품이 꺼지면서 냉혹한 현실을 맞닥뜨리고 있다”고 했다. 투자업계 관계자는 “바이오에 실망한 시장 자금이 인공지능(AI)이나 메타버스 분야로 흘러갔다”고 설명했다.

건기식은 기본, 물티슈 사업까지

자금줄이 막힌 바이오벤처들은 ‘본업’ 말고 ‘부업’에 열중하고 있다. 파킨슨병 같은 뇌 질환 치료제를 개발하는 바이오벤처 셀리버리는 작년 11월 물티슈 제조업체를 인수했다. 자체 보유한 약물 전달기술을 활용해 피부 트러블을 진정시킬 수 있는 신제품을 선보일 예정이다. 건강기능식품, 기능성 화장품 사업에 뛰어드는 바이오벤처도 늘고 있다.부업에 나서는 이유는 현금창출원(캐시카우)도 확보하고 매출도 올려야 하기 때문이다. 기술특례로 상장했더라도 5년이 지나면 연매출 30억원을 올려야 상장폐지를 피할 수 있다.

2016년 상장한 큐리언트는 2016~2020년 매출 유예 적용을 받았지만, 이 기간이 끝난 이듬해 첫 분기에 매출이 3억원에 미치지 못하면서 상장적격성 실질심사 사유가 발생했다. 현재 거래 정지 상태다. 큐리언트는 결국 의약품 유통업체 에이치팜을 흡수합병해 매출을 일으켰다. 업계 관계자는 “상장 요건이 신약 개발에 10년 넘게 걸리는 바이오산업 특성을 감안하지 못하다 보니 바이오기업들이 부업에 매달리는 기현상을 낳은 측면도 있다”고 했다.

한재영/이우상/이주현 기자 jyhan@hankyung.com

-

1

HK이노엔, 상장 후 첫 현금배당 실시…53억5000만원 규모

HK이노엔은 이사회를 통해 주당 320원의 결산 현금배당을 결정했다고 10일 밝혔다. 배당금 총액은 약 53억5000만원이다. 이번 배당은 오는 25일 개최되는 주주총회에서 최종 확정된다. 배당금은 주주총회...

-

2

"이젠 반등할까"…3년 만에 '대면' 美 암학회 앞둔 바이오株

3년 만에 대면으로 열리는 미국암연구학회(AACR) 연례학술대회 개최를 앞두고 관련 제약·바이오 기업들의 주가가 들썩이고 있다. 작년 초 이후 1년 넘게 이어진 하락 추세에서 벗어날 계기가 될 수 있어서...

-

3

제넨셀 "코로나19 치료제 국내 2·3상, 중앙IRB 심사 승인"

제넨셀은 코로나19 치료제의 국내 임상 2·3상에 대한 중앙 임상시험심사위원회(IRB) 심사를 통과했다고 10일 밝혔다. 은평성모병원 등 3개 병원에서 환자 모집을 앞두고 있다.제넨셀 측은 빠르면 이달 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)