달러예금 '자금이탈'…장기투자자들 차익실현 나선듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은행에 따르면 올 1월 말 외국환은행의 거주자 외화예금은 931억7000만달러로 한 달 전보다 41억달러 줄었다. 2개월 연속 감소다. 달러예금 잔액은 한 달 전보다 40억4000만달러 줄어든 789억2000만달러를 기록했다. 유로화예금도 해외투자 자금이 빠져나가면서 같은 기간 52억달러에서 50억달러로 감소했다.

개인 달러예금은 158억2000만달러로 11억3000만달러 줄었다. 한국은행은 “기업의 해외투자자금과 수입결제대금 인출, 원·달러 환율 상승에 따른 개인의 현물환 매도 확대 등의 영향으로 줄었다”고 밝혔다.

김현섭 국민은행 한남PB센터장은 “고액 자산가들은 원·달러 환율이 1050원대였던 3~4년 전에 ‘통화 분산’ 관점에서 달러예금에 많이 가입했다”며 “지금은 환율이 1200원을 웃돌다 보니 충분히 올랐다고 판단하고 차익을 실현하는 분이 많다”고 말했다. 우크라이나 사태로 원·달러 환율이 급등하고 있지만 이제 달러를 사는 자산가는 없다는 설명이다. 환차익에는 세금이 붙지 않는다는 점도 자산가들의 차익 실현이 많아진 원인으로 분석된다.

달러 약세 전망이 여전히 강하다는 점도 자산가들의 ‘달러 팔기’를 자극하고 있다. 김 센터장은 “중앙은행들이 아직 시중에 통화를 풀고 있고 한국의 경상수지가 흑자라는 점을 고려해 달러 약세를 전망한 것”이라고 설명했다.

달러예금은 ‘통화 분산’ 관점에서 접근해야 한다는 게 전문가들의 설명이다. 부동산을 포함한 자산이 모두 원화라면 리스크에 더 취약하기 때문이다. 김 센터장은 “전체 자산에서 달러 자산이 차지하는 비중이 작다고 판단되면 향후 달러 가치가 떨어질 때마다 달러예금에 가입하는 것도 리스크를 줄일 수 있는 한 방법”이라고 말했다.

박진우 기자 jwp@hankyung.com

-

1

카페·마트 1.5% 할인…현대카드 '제로 에디션2', 배달·택시 2% 적립 우리카드…'바스킷 카드'

새내기 직장인들은 사회생활 경력이 짧다 보니 본인이 어느 분야에 돈을 많이 쓰게 될지 잘 모를 때가 많다. 이들의 첫 신용카드로는 가맹점이나 업종을 구분하지 않고 ‘무조건’ 할인 혜택을 주는 상...

-

2

20대도 '어린이 보험' 들 수 있다…성인용보다 20% 싸

3월은 사회에 첫발을 내딛는 초년생들이 첫 월급을 받아 저축과 투자에도 눈을 뜨는 시기다. 각종 재테크 상품뿐 아니라 내 건강과 자산을 지키기 위한 보험 가입을 고민하는 이들도 적지 않다. 보험 상품에 처음 가입하려...

-

3

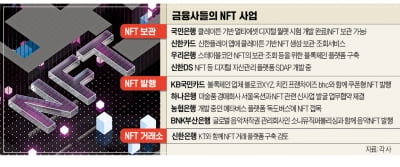

은행·카드사 NFT 투자…단기 차익보다 소장 가치 노려라

대체불가능토큰(NFT) 시장이 국내외 정보기술(IT) 기업과 금융회사들의 차세대 격전지로 떠오르고 있다. 유명 작가들의 그림 NFT를 불과 20만~30만원대에 구매할 수 있는 등 가격 하락으로 저변이 크게 확대되고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)