20대도 '어린이 보험' 들 수 있다…성인용보다 20% 싸

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

어린이 보험은 원래 자녀의 질병, 상해 등 의료비나 일상생활에서의 각종 배상책임 등에 대비하기 위해 설계된 상품이다. 3대 질병인 암·뇌·심장질환을 비롯해 성인용 보험에 들어 있는 대다수 보장을 최장 100세까지 받을 수 있다. 그럼에도 보험료는 성인용 상품보다 20%가량 저렴하다.

어린이 고객을 겨냥해 출시한 상품이지만, 사회초년생까지는 가입할 수 있어 ‘어른이 보험’으로 불리기도 한다. 손해보험사들은 미성년자로 한정했던 어린이보험 가입 연령을 몇 년 전부터 30세 안팎까지 높였다. 업계 관계자는 “저출산 여파로 어린이 보험의 수요층이 줄면서 20대까지 대상을 확대했다”고 설명했다.

성인 보험보다 진단비 한도를 더 높게 설정할 수 있다는 것도 장점으로 꼽힌다. 예를 들어 3대 질병 중 하나인 뇌혈관 진단비를 2000만원 한도로 가입하고자 할 때 성인 보험의 경우 두 회사에 1000만원씩 나눠 두 개 상품에 가입해야 하거나, 아예 가입이 어려울 수 있다. 반면 어린이 보험은 회사당 최대 2000만원 한도로 가입이 가능하다.

가입 즉시 보장이 이뤄진다는 점도 매력적이다. 성인용 보험은 대체로 가입 후 1~2년이 지난 뒤 보장 금액을 100% 지급한다는 조건이 붙어 있을 때가 많다. 어린이 보험은 이 같은 조건 없이 대부분 가입 직후부터 100% 보험금을 지급한다.

다만 보장 범위를 넓히기 위해 이런저런 특약을 추가하다 보면 보험료가 비싸지면서 성인용 상품과 별 차이가 없어질 수도 있다. 나이가 든 뒤 필요해지는 일부 보장이 빠져 있다는 점도 감안해야 한다. 예를 들어 어린이 보험은 보험금을 타내려는 범죄를 막기 위해 사망 보험금을 지급하지 않는다. 노년층이 많이 걸리는 질병에 대한 보장도 상대적으로 적을 수 있다. 이 때문에 일정 연령이 넘어선 뒤에는 다른 상품으로 갈아타거나 부족한 보장을 채워줄 수 있는 상품에 추가로 가입하는 게 바람직하다는 조언이다.

정소람 기자 ram@hankyung.com

-

1

‘디지털 금’이라는 별명을 얻으며 새로운 분산투자처로 주목받던 비트코인의 위상이 흔들리고 있다. 핀테크업체 웨이브릿지에 따르면 국내 4대 암호화폐거래소의 비트코인 평균 가격은 올 1월 1일 56...

-

2

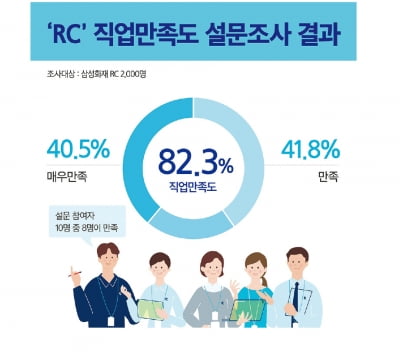

10명 중 8명이 만족하는 직업, 삼성화재 RC에 도전하세요!

많은 이들이 보험 영업이라고 하면 어렵고 힘든 일이라는 선입견을 갖고 있다. 이 때문에 일에 대한 만족도 역시 높지 않을 거란 섣부른 판단을 하기도 한다. 이런 선입견을 뒤집는 설문조사 결과가 삼성화재에서 나와 눈길...

-

3

코로나 견뎌낸 기업에 우대 혜택…미래 고객 위한 상품도 잇따라

코로나19 사태 속에서 고군분투한 기업과 개인사업자들을 타깃으로 한 금융상품이 잇달아 나오고 있다. 농협은행은 경제 성장에 기여한 기업에 한도나 금리 측면에서 우대 혜택을 주는 대출 상품을 내놨으며, 삼성카드는 4대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)