"굿이어타이어, 전기차 시장 숨겨진 승자"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전기차타이어 시장은 블루오션

내연기관차용보다 30% 비싸

"시장 확대 직접 수혜 볼 것"

북미 매출비중 57% 달해

테슬라 모델S에도 공급

쿠퍼타이어 인수도 긍정적

하지만 애널리스트들은 지난달 중순 무렵부터 굿이어타이어를 주목하기 시작했다. 에마뉘엘 로스너 도이체방크 애널리스트는 굿이어타이어를 두고 “차량 전기화의 직접적인 혜택을 받을 수 있는 종목”이라며 “전기자동차(EV) 시장의 숨겨진 승자가 될 것”이라고 평가했다.

미래 준비하는 100년 기업

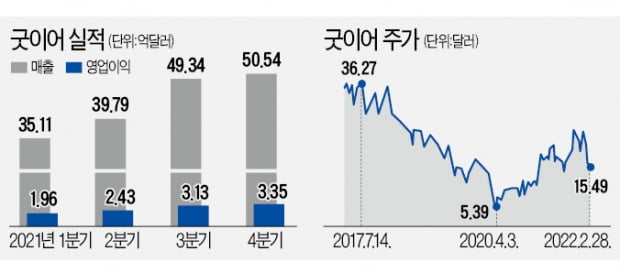

1898년 설립된 굿이어타이어는 세계에서 손꼽히는 타이어 제조업체다. 타이어 전문매체 타이어비즈니스에 따르면 2020년 기준 굿이어타이어의 판매량은 프랑스 미쉐린과 일본 브리지스톤에 이어 세계 3위다.100년도 더 된 굿이어타이어가 주목받는 이유는 전기차 때문이다. 전기차 타이어와 관련된 시장에서 굿이어타이어는 좋은 위치를 점하고 있다. 전기차 판매량이 가장 많은 북미의 매출 비중이 57.5%(2021년 기준)에 달했다. 또 전기차의 선두주자인 테슬라의 모델S에 타이어를 공급하고 있다.

지난해 있었던 인수합병(M&A)도 굿이어타이어에 긍정적 전망을 더하고 있다. 작년 2월 굿이어타이어는 28억달러(약 3조3700억원)에 판매량 기준 세계 13위 업체인 쿠퍼타이어를 인수했다. 굿이어타이어는 프리미엄 타이어를 주로 생산하고, 쿠퍼타이어는 저가 타이어 생산에 강점이 있는 회사다. 투자전문매체 배런스는 “쿠퍼타이어 인수로 굿이어타이어는 수익성이 높은 북미 시장에서 비중을 더욱 확대할 수 있게 됐다”고 분석했다.

주가 하락세 과도 평가

굿이어타이어의 수익성은 다소 나빠졌다. 2020년 타이어 원가의 36%를 차지했던 원재료 비용이 47%로 늘었다. 원자재 가격 상승으로 수익성이 떨어지고 최근 발표한 2022년 잉여현금흐름(FCF) 전망치도 실망스러웠다는 평가가 나온다. 올해 들어 굿이어타이어의 주가는 28.88%가량 떨어졌다.하지만 하락세가 과도하다는 것이 애널리스트들의 분석이다. 라이언 브링크먼 JP모간 애널리스트는 “전반적으로 굿이어타이어 주가 매도는 지나치다고 여겨지고 ‘비중 확대’로 투자 의견을 냈다”며 “목표 주가는 23달러로 최근 주가 대비 약 50% 상승 여력이 있다”고 말했다.

굿이어타이어의 올해 전망도 밝은 편이다. 올해 실적 예상치를 반영한 12개월 선행 주가수익비율(PER)은 약 5.44배다. 경쟁업체인 미쉐린과 브리지스톤이 각각 10.17배, 11.09배라는 점을 고려하면 크게 저평가돼 있다. 금융정보업체 팁랭크는 굿이어타이어의 목표 주가를 21.50달러로 제시했다. 지난달 28일 종가 대비 38.8% 상승 여력이 있다.

박주연 기자 grumpy_cat@hankyung.com

-

1

뉴욕증시, 우크라·러시아 교전 속에 하락…다우 1.76%↓ 마감

뉴욕증시는 러시아에 대한 미국 등 서방의 제재와 우크라이나와 러시아의 교전이 지속되고 있다는 소식 등에 하락했다. 1일(미 동부시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 597.65포인트(...

-

2

[우크라 침공] 국제유가 재급등…WTI, 8% 올라 100달러 돌파

러시아의 대규모 공세 정황에 안전자산 금도 2.3%↑ 러시아가 우크라이나에 대한 공격 수위를 끌어올린 여파로 국제유가가 다시 급등했다. 1일(현지시간) 뉴욕상업거래소(NYMEX)에서 4월 인도분 서부 텍사스산 원유(...

![[우크라 침공] 국제유가 재급등…WTI, 8% 올라 100달러 돌파](https://img.hankyung.com/photo/202203/ZK.29121032.3.jpg)

-

3

유럽 주요 증시는 1일(현지시간) 우크라이나 위기가 고조되면서 큰 폭으로 하락했다. 범유럽 지수인 유로 Stoxx 50지수는 전날보다 4.04% 추락한 3,765.85로 거래를 종료했다. 러시아 에너지 의존도가 높은...

![[유럽증시] 우크라 위기 고조에 4% 하락](https://img.hankyung.com/photo/202203/ZK.29120589.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)