"녹십자, 면역글로불린제제 허가·출시 6개월 이상 지연 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

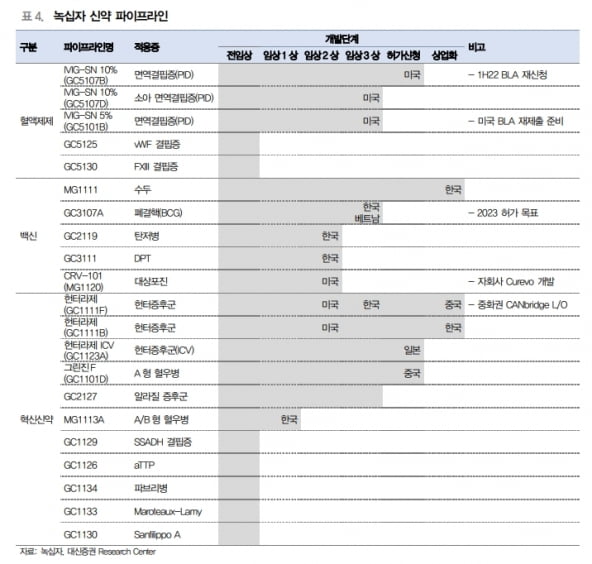

녹십자는 미국 식품의약국(FDA)으로부터 IVIG-SN 10%의 품목허가 신청서(BLA)에 대해 보완요구서한(CRL)을 수령하며 품목허가가 연기됐다고 지난달 28일 공시했다.

IVIG-SN 10%는 선천적 또는 후천적으로 면역 기능이 약화된 사람에게 감염 예방 및 치료 목적으로 투여하는 면역글로불린 제제다. 녹십자는 일차면역결핍증 환자 대상 임상 3상에서 1차 평가변수 충족했고, 지난해 2월 FDA에 BLA를 제출했다.

FDA는 코로나19로 인해 지난해 11월 IVIG-SN 10%를 생산하는 오창 혈액제제 공장의 비대면 평가를 진행했다. CRL을 통해 오창 공장의 ‘현장 실사(PreꠓLicense Inspection)’를 요구했다.

임윤진 연구원은 “이번 CRL은 현장 실사 외에 기타 중대한 결함(deficiency)에 대한 보완 요구는 없어, 실사 완료 후 빠른 허가가 가능할 것“이라고 말했다.

임 연구원은 녹십자가 올 상반기에 BLA를 재신청하고, 연내 현장 실사가 가능할 것으로 기대했다. 구체적인 실사 일정은 BLA 재신청 이후 확인이 가능하다고 했다.

다만 최근 타사의 FDA CRL 수령 사례를 감안하면, 최소 6개월 이상 허가 및 출시가 지연될 것이란 예상이다.

출시 후에는 시장 점유율을 빠르게 확대할 수 있을 것으로 기대했다. 다양한 면역 감염 질환으로 면역글로불린의 사용 범위가 확대되면서, 글로벌 공급 부족이 지속되고 있다는 설명이다. IVIG-SN 10%의 품목허가는 내년 상반기 이후로 예상했다.

임 연구원은 “지난해 4분기 실적 부진에 이어 이번 허가 지연으로 단기 주가 부진은 불가피하다”며 “다만 IVIG-SN 10% 최종 허가 가능성 및 성장성은 여전히 긍정적으로, 중장기적 관점에서 접근이 필요한 시점”이라고 말했다.

-

1

진료 중인 병원과 문을 연 약국을 찾아주는 모바일 앱 굿닥이 코로나19 신속항원검사를 받을 수 있는 동네 병·의원과 검사비용을 한꺼번에 알려주는 서비스를 제공한다.굿닥은 신속항원검사가 가능한 병&midd...

-

2

1세대 필러업체 한국비엔씨, 바이오시밀러 시장 뛰어든다

국내 1세대 필러 회사인 한국비엔씨가 당뇨 비만 등의 바이오시밀러 사업에 뛰어든다. 화장품 기업과 소비자 간 거래(B2C) 사업에도 나선다. 사업 다변화를 통해 종합 헬스케어 기업으로 거듭하겠다는 전략이다.최완규 한...

-

3

코로나19를 심하게 앓았던 사람일수록 변이 바이러스에 대응할 수 있는 중화항체가 체내에서 오래 지속된다는 연구결과가 나왔다.오명돈 서울대병원 감염내과 교수팀은 국내 환자 16명을 대상으로 12개월간 중화 능력을 평가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)