코로나 대출 '연착륙' 1년…7%만 상환 시작

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5대銀 67兆 중 4.5兆만 갚기 시작

거듭된 연장에 연착륙 겉돌아

이러다 부실폭탄 한꺼번에 터질라

금감원 "대손준비금 더 쌓아라"

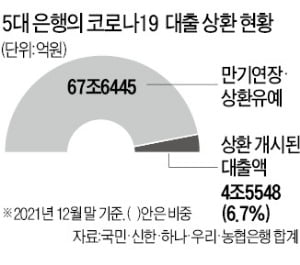

반면 이들 은행에서 만기 연장이나 상환 유예를 받았다가 연착륙 컨설팅으로 실제 상환을 개시한 대출은 총 4조5548억원이었다. 전체 대출 지원 잔액의 6.7%에 불과하다. A은행 관계자는 “당장 만기 연장이나 상환 유예를 받을 수 있는데 상환 개시를 선택하는 차주는 많지 않다”고 했다. 그는 “더 미루지 않고 상환을 개시하면 금리 상승기에 이자를 불리지 않고 거치·상환기간도 최대한 길게 받을 수 있다는 게 장점”이라면서도 “금리를 깎아주는 것도 아닌데 차주 입장에서는 큰 메리트가 아닐 수 있다”고 말했다.

금융권은 2020년 4월부터 정부 방침에 따라 코로나19 피해가 큰 중소기업과 자영업자의 대출 원금 만기를 연장하고 원리금 상환도 미뤄줬다. 당초 6개월 한시 조치로 시작됐지만 코로나 사태가 장기화하면서 올 9월 말까지 네 차례 연장했다. 지난해 말 기준 전체 금융권의 만기 연장 금액(잔액 기준)은 116조6000억원, 원금 상환 유예 12조2000억원, 이자 상환 유예는 5조1000억원으로 총 133조8000억원에 달한다.

연착륙 방안은 이처럼 대출 연장 조치가 2년 넘게 이어지면서 금융권에도 상당한 부실이 쌓이고 있다는 우려에 따라 마련됐다. 차주가 금융사와 상담해 최종적인 상환 방법과 기간을 스스로 선택할 수 있도록 하는 게 핵심이다. 금융위는 지난해 4월 연착륙 방안을 처음 도입한 뒤 실적이 부진하다는 판단에 따라 그해 9월 거치·상환기간을 각각 1년, 5년까지 늘리는 내용의 내실화 방안도 발표했지만 반응은 여전히 시들하다.

전문가들은 연착륙 방안을 보다 내실화하는 실질적인 조치가 필요하다고 지적한다. 이병윤 금융연구원 선임연구위원은 “대출별 부실 가능성에 대한 모니터링을 강화하고 일부 회생 가능성이 낮은 부실 대출은 과감히 정리할 필요가 있다”고 조언했다. B은행 관계자는 “이자 일부 감면이나 금리 우대 같은 확실한 인센티브가 있어야 조기 상환을 선택할 것”이라면서도 “성실히 대출을 갚아온 차주들과의 역차별, 도덕적 해이 문제가 생길 수 있다”고 우려했다.

금융당국은 거듭된 연장으로 더 커진 잠재 부실 위험에 대비하고 나섰다. 금융감독원은 이날 은행에 공문을 보내 미래 손실을 감안한 대손준비금을 추가로 쌓으라고 요구했다. 대손준비금은 금융사가 대출의 현재 연체율·부도율 등을 반영한 대손충당금과 별도로 쌓는 자본이다.

빈난새 기자 binthere@hankyung.com

-

1

식약처, 2세 이상 중증 코로나19 환자에 '악템라주' 긴급사용승인

식품의약품안전처는 코로나19 확진자가 급증하는 상황에서 치료제의 공급 부족을 사전에 방지하기 위해 JW중외제약이 수입하는 '악템라주'(성분명 토실리주맙)를 2세 이상 중증 코로나19 환자가 사용할 수 ...

-

2

미국 투자은행(IB) 모건스탠리가 중국의 1분기 경제성장률 전망을 '0%'로 하향했다. 모건스탠리는 글로벌 IB들 가운데 중국 경제를 비교적 낙관적으로 분석해 왔다. 그러나 이번에는 전국적인 코로나19...

-

3

국보, 美 레드힐과 코로나19 경구 치료제 판권 계약 체결

국보는 미국 레드힐바이오파마와 중등증·중증 경구용 코로나19 치료제 ‘오파가닙’의 국내 상용화 권리에 대한 판권 계약을 체결했다고 15일 밝혔다. 이번 계약으로 국보는 레드...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)