尹 "LTV 80%까지 상향"…가계대출 쉬워지나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현재 20~40%로 묶여있는 LTV

실수요자엔 한도 70%로 단일화

청년·신혼부부 대출 최대한 허용

DSR 40% 규제도 완화 검토

현재 투기지역·투기과열지구 등 규제지역의 LTV는 집값에 따라 20~40%가 적용된다. 집값이 9억원 이하면 40%, 9억원을 넘어서는 금액에 대해선 20%만 가능하다. 소득과 집값 요건을 충족하는 무주택 실수요자라면 구간별로 50~70%까지 우대받을 수 있지만 이 경우에도 최대 대출 한도 4억원을 넘을 수 없다. 집값이 15억원을 넘으면 아예 주택 대출이 막힌다. 집값 폭등으로 지난해 서울 아파트 중간값이 이미 10억원을 넘어선 상황에서 ‘현금 부자가 아니면 집을 사지 말라는 뜻이냐’는 불만이 커졌다.

LTV 완화 공약은 수요 억제책이 오히려 집값 폭등을 불러온다는 논리에 따른 것이다. 윤 당선인 측 관계자는 “LTV 규제 강화 같은 수요 억제 정책으로는 단기적으로 집값을 안정시킬 수 있을지 모르지만 중장기적으로는 공급을 감소시켜 집값 상승의 악순환을 불러온다”며 “결국 실수요자가 피해를 보는 것”이라고 했다.

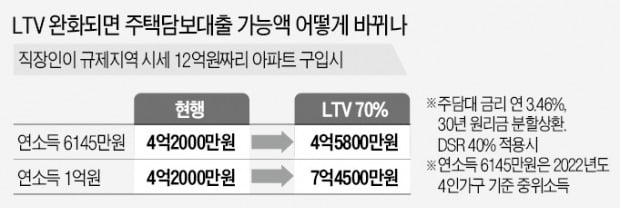

LTV가 완화되면 현재 소득은 높지만 쌓아놓은 자산이 부족해 대출이 꼭 필요한 실수요자의 대출 길이 넓어질 것으로 보인다. 연소득이 1억원인 직장인 A씨가 서울에서 시세 12억원짜리 아파트를 사기 위해 주담대(금리 연 3.46%, 30년 원리금 분할상환)를 받는다고 할 때 지금은 LTV 규제(9억×0.4+3억×0.2)에 따라 4억2000만원까지만 대출이 가능하지만, LTV가 70%로 높아지면 7억4500만원까지 대출받을 수 있다. 대출자의 연간 원리금 상환액이 연소득의 40%를 넘지 못하도록 제한하는 ‘DSR 40%’ 규제에 따라 LTV 70% 상한인 8억4000만원보다는 대출 가능 금액이 낮게 된다.

DSR 규제에 따른 대출 제한은 소득이 낮을수록 더 커진다. 가령 연소득이 6145만원인 직장인의 경우 LTV가 70%로 높아진다 하더라도 DSR 40% 한도에 걸려 최대 4억5800만원까지만 대출이 가능하다. 현재보다 대출액이 3800만원 늘어나는 데 그친다.

윤 당선인 측은 대출 규제 완화의 실효성을 높이기 위해 현재 40%인 DSR 규제도 함께 자율화하는 방안을 검토할 예정이다. 윤 당선인 측 핵심 관계자는 “미래 소득이 크게 늘어날 수 있는 청년이나 우량한 차주 등에 대해서는 은행이 스스로 DSR을 산정하고 대출을 관리할 수 있도록 자율성을 부여할 필요가 있다”고 말했다. 다만 세계 최고 속도로 늘었던 가계부채 고삐가 다시 풀릴 수 있다는 점은 과제다. 한 시중은행 관계자는 “대출 규제가 자율화되면 은행으로선 담보가 확실한 주담대를 최대한 늘릴 유인이 있다”며 “단기적으로는 집값도 다시 자극받을 수 있을 것”이라고 말했다.

빈난새 기자 binthere@hankyung.com

-

1

민주당 "청와대 용산 이전에 필요한 직·간접 비용 1조원"

더불어민주당 소속 국방위원회 위원들은 윤석열 대통령 당선인의 청와대 용산 이전 계획과 관련 "청와대를 국방부로 옮기는 데 필요한 직·간접 비용은 1조원이 넘는다"고 주장했다. 이들은 "대통령 집무실의 졸...

-

2

강남구와 송파구가 한 달 넘게 이어온 하락세를 끊어냈다. 윤석열 대통령 당선인에 대한 기대감으로 한강변 인기단지와 재건축 위주로 매물이 감소하고 호가가 오르기 시작했다.17일 부동산원이 발표한 ‘주간 아파...

-

3

집값 안정 시키겠다는 尹…인수위에 부동산 전문가 '0명'

20대 대통령직 인수위원회 위원급 인선에 부동산·교통 분야 전문가가 단 한명도 포함되지 않은 것으로 나타났다. 윤석열 대통령 당선인이 주택 250만호 이상 공급과 부동산시장 정상화를 기치로 선거에서 승리...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)