'큰손' 전용 서비스는 옛말…'금융 슈퍼마켓' 된 사모펀드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저금리 기조에 고수익 찾는 고객 늘어

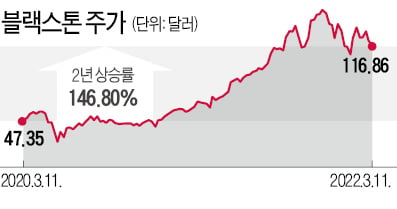

블랙스톤, 제약사·데이팅 앱 등에 투자

블랙스톤, 제약사·데이팅 앱 등에 투자

뉴욕타임스(NYT)에 따르면 로펌 크레이머 레빈에서 바이아웃(경영권 인수)을 담당하는 리처드 팔리 변호사는 “사모펀드 운용사들은 이제 종합적인 서비스를 제공하는 슈퍼마켓이 되고 있다”고 했다.

블랙스톤이 대표적인 사례다. 블랙스톤은 부동산 제약 엔터테인먼트 등에 이어 데이팅 앱 범블에도 투자했다. 2018년 블랙스톤 회장으로 승진한 조너선 그레이는 “우리의 산업은 역사적으로 매우 좁은 고객층만 만족시켰다”며 “블랙스톤의 가장 큰 변화는 전형적인 대규모 기관투자가들을 서비스하는 데서 벗어나 새로운 고객을 유치한 것”이라고 강조했다.

아폴로글로벌매니지먼트 KKR 칼라일 등의 운용사도 항공기 대여와 모기지 서비스까지 제공하는 등 사업 영역을 확대하고 있다.

이들이 ‘금융 슈퍼마켓’으로 변모하는 배경에는 고객의 수요가 있다. 그동안 미국에서는 저금리가 이어지면서 더 높은 수익률을 찾는 투자자가 늘었다. 데이터업체 프레킨에 따르면 지난해 운용사들이 관리한 자산은 6조3000억달러(약 7768조원)에 달했다. 2008년 금융위기 당시보다 4배 이상 늘었다.

사모펀드 운용사에 대한 비판의 목소리도 나온다. 정부 규제로 ‘위험한 대출 상품’을 내놓을 수 없는 은행들의 자리를 운용사들이 빼앗고 있기 때문이다. NYT는 “금융위기 이후 은행들을 향한 규제는 강화됐지만 사모펀드는 가벼운 규제만을 받고 있다”고 지적했다.

패트릭 데빗 오토노머스리서치 선임 애널리스트는 “이들(운용사)이 기회주의적인 행동을 했다”고 꼬집었다. 미 증권거래위원회(SEC)는 규제 사각지대에 놓인 섀도뱅킹(그림자금융)과 관련한 운용사들의 수수료와 수익에 대해 정보를 공개하도록 하는 규정을 검토하고 있다.

박주연 기자 grumpy_cat@hankyung.com

관련 뉴스

-

1

글로벌 투자은행(IB) 골드만삭스가 올해 미국의 경제성장률 전망치를 하향 조정했다. 러시아의 우크라이나 침공이 경제 전반에 영향을 미칠 것으로 예상해서다.12일(현지시간) 마켓워치 등에 따르면 골드만삭스는 미국 성장...

-

2

러시아산 에너지 수입을 금지한 미국 정부가 베네수엘라산 원유를 활용해 부족분을 메우려 하고 있지만 단숨에 생산량을 확대하기는 어려울 것이란 진단이 나왔다.12일(현지시간) AFP통신에 따르면 올해 1월 기준 베네수엘...

-

3

“스태그플레이션(경기 침체 속 물가 상승) 위협은 이미 현실이 됐다.”2008년 금융위기를 예측했던 누리엘 루비니 미국 뉴욕대 교수의 지적이다. 지난달 미국의 물가상승률(작년 동기 대비)이 7....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)