리비안, 성장성 여전 vs 당분간 어렵다…엇갈린 월가 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

11일(현지시간) CNBC에 따르면 울프리서치의 로드 라체 애널리스트는 "리비안의 잠재력을 평가하려면 5년 후를 내다볼 필요가 있다"며 단기적인 상황은 복잡하지만 실적 추정치에는 변화가 없다고 강조했다. 단기 목표주가는 130달러에서 78달러로 낮췄지만 여전히 시장 가격보다 높은 수치다.

뱅크오브아메리카의 존 머피 애널리스트도 긍정적인 입장을 유지했다. 머피 애널리스트는 매수 의견을 유지하면서 "신생 전기차 기업 중 가장 생존 가능성이 높은 기업이라고 예상한다"고 강조했다. 또 시간이 지나면 기존 글로벌 자동차 회사들에도 위협이 될 수 있다고 평가했다. 목표주가는 140달러를 유지했다.

파이퍼샌들러는 "공급망 문제는 일시적이며 주식을 팔아야 할 이유가 되지 않는다"고 평가했다. 목표주가는 130달러, 투자의견은 비중 확대를 유지했다.

모두 이렇게 낙관적인 것은 아니다. 웰스파고의 콜린 랭건 애널리스트는 니켈 등 주요 원자재 가격이 급등한 것 "배터리 전기차 경제성에 심각한 문제가 될 것"이라고 우려했다. 그러면서 목표주가를 70달러에서 40달러로 낮췄다.

골드만삭스도 비슷한 견해를 보였다. 마크 델라니 골드만삭스 애널리스트는 "투입비용 증가와 단기 설비투자 감소가 올해 이후 생산량 확대 시기에 불확실성을 더한다"고 지적했다. 그러면서 목표주가를 90달러에서 48달러로 낮췄다.

뉴욕=강영연 특파원 yykang@hankyung.com

-

1

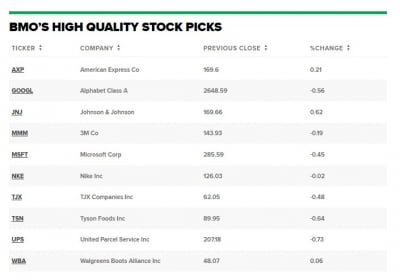

"변동성 심할땐 고품질주로 대응하라"…BMO, 알파벳·MS에 관심

금리인상, 우크라이나 전쟁 등으로 변동성이 큰 상황에서 고품질 주식으로 대응해야 한다는 조언이 나왔다.11일(현지시간) BMO 캐피털 마켓은 "앞으로 실적 성장 안정성이 중요할 것으로 본다"며 "불확실성에 대응하기 ...

-

2

전자서명 '도큐사인' 주가 급락...'보수적 실적 전망' 영향

전자서명 소프트웨어 세계 1위 업체 도큐사인(티커 DOCU) 주가가 보수적인 실적 전망에 급락세를 보이고 있다.11일(현지시간) 도큐사인 주가는 뉴욕 주식시장에서 20% 넘는 하락세를 보이며 70달러대 초반까지 내려...

-

3

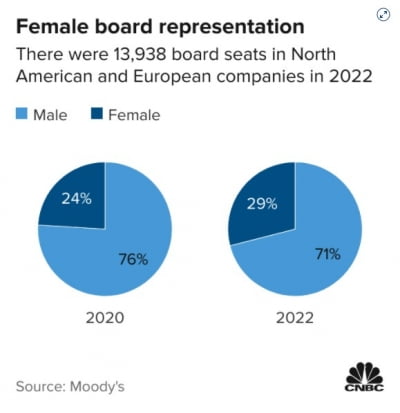

무디스 "이사회 여성 비중 늘어나면 주가·신용등급 오른다"

미국 기업 이사회에서 여성이 차지하는 비중이 여전히 30%에도 미치지 못하는 것으로 나타났다. 전문가들은 성별 다양성이 더 높은 신용등급과 주식 실적 개선으로 이어지는 것을 고려할 때 비중을 높여야 한다고 조언했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)