“메디톡스, 올 2분기부터 유의미한 톡신 매출 회복 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘매수’를 유지하고 목표주가는 16만원으로 낮췄다. 2022년 메디톡스의 예상 지배주주순이익은 221억원에서 147억원으로 낮췄다. 목표 주가수익비율(Target PER)은 기존 20.7배에서 18.3배로 조정됐다.

지난해 4분기 메디톡스 매출과 영업이익은 각각 392억원과 6억원을 기록했다. 매출은 전년 동기 대비 32.7% 늘고 영업이익은 흑자전환했다. 신한금융투자의 추정치에 비해서는 매출과 영업이익이 각각 14%와 91% 밑돌았다.

톡신의 국가출하승인이 지연되며 매출이 부진했다는 분석이다. 휴젤과 파마리서치바이오는 보툴리눔 톡신에 대해 지난해 11월 식품의약품안전처로부터 품목허가 취소 처분을 받았다. 이로 인해 4분기에 국가출하승인 신청이 일시적으로 집중됐다. 메디톡스를 포함한 국내 대다수의 톡신 기업들은 작년 4분기부터 올해 초까지 국가츨하승인이 지연됐다는 설명이다.

필러 매출은 172억원으로 전년 동기 13.2%, 전분기 대비 52.2%가 늘었다. 중국 등 주요 지역의 수출 호조로 기대 이상의 매출을 달성했다고 전했다.

올해는 매출 1829억원과 영업이익 224억원을 기록할 것으로 봤다. 전년 대비 1.1%와 35.1% 줄어들 것이란 예상이다.

이동건 연구원은 “작년에 애브비로부터 액상형 톡신 후보물질을 반환받으며 기존에 수령한 계약금 및 단계별기술료(마일스톤)이 일괄인식됐다”며 “일회성 매출이 역기저로 작용하며 올해는 전년 대비 실적 역성장이 불가피할 것”이라고 말했다.

국가출하승인 지연으로 인한 톡신 매출 부진은 올 1분기까지 지속될 것으로 봤다. 하지만 2분기부터는 유의미한 회복을 기대했다. 톡신 매출은 804억원으로 전년 대비 25.4% 증가할 것으로 예상했다. 필러 매출은 전년 대비 14% 증가할 것으로 봤다.

올 하반기에는 신약개발 동력도 본격화될 것으로 기대했다. 톡신 신제품인 ‘MBA-P01’은 국내 임상 3상을 진행 중이다. 상반기에 국내 바이오의약품 품목허가(BLA)를 신청하고 하반기에 허가받을 것으로 봤다.

기술반환된 액상형 톡신 후보물질 ‘MT10109L’은 내년 상반기 미국에서 허가 신청을 목표로 데이터를 분석하고 있다. MT10109L은 중국 진출도 준비하고 있다. 연내 협력사 확보 등 성과들이 가시화될 것으로 예상했다.

박인혁 기자

-

1

“셀트리온, 4년만에 분식회계 불확실성 해소…주가 반등 기대”

셀트리온그룹이 4년 만에 고의 분식회계 혐의에서 벗어났다. 14일 증권가에서는 증권선물위원회의 감리 결과 발표로 2018년부터 지속된 분식회계 의혹이 해소돼, 단기적으로 주가가 반등할 것으로 예상했다. 금융...

-

2

라파스는 마이크로니들 기술을 적용한 5중 모공개선 신제품 '포어리스'를 출시했다고 14일 밝혔다.포어리스는 모공수, 모공면적, 모공부피, 모공깊이, 피지량 억제 및 수렴을 도와주는 모공관리 전문 제품이...

-

3

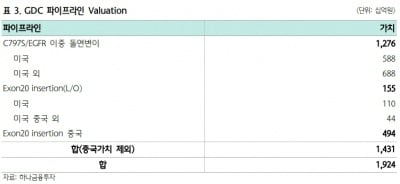

“보로노이, 후보물질 가치 약 2조원…폐암 1상서 효능 확인 기대”

하나금융투자는 14일 기업공개(IPO)를 앞둔 보로노이에 대해 신약후보물질(파이프라인)의 가치 총합을 약 1조9240억원으로 추정했다.이 중 가장 개발단계가 빠른 '엑손20 삽입(Exon20 insertion...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)