"비나텍, 실적 추정치·멀티플 하향 조정에 목표가↓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최규헌 신한금융투자 연구원은 15일 "수소법 개정안 통과 불발, 현대차 제네시스 수소차 모델 이슈 등으로 현재 주가는 작년 저점보다 낮은 수준에 머물고 있다"며 "중장기적 관점에서 접근은 여전히 유효하다고 판단한다"고 말했다.

비나텍은 지난해 4분기 매출 138억원, 영업이익 22억원을 시현했다. 작년 연간으로는 본업과 신사업 모두 신종 코로나바이러스 감염증(코로나19) 영향으로 전방 수요가 둔화됨에 따라 전년대비 외형은 5% 증가, 이익은 11% 감소했으나 기존 추정치 대비 양호한 실적을 기록했다.

올해 매출은 718억원, 영업이익은 94억원으로 사상 최대치를 기록할 전망이다. 본업 외형은 신제품 및 무인운반차(AGV) 등 물량이 온기 반영되고 기존 어플리케이션 수요 회복으로 물량이 추가되면서 632억원을 달성할 것으로 기대된다. 신사업 외형은 신규 수주 물량 추가가 기대돼 61억원이 예상된다.

최 연구원은 "전방 산업 확대 예상에 따른 선제적인 증설에도 불구하고 외형이 빠르게 성장해 올해와 내년 연속으로 영업 레버리지 효과가 커지며 각각 13%, 17%의 영업이익률을 기록할 전망"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

세계 최초로 수소사회 진입 선언한 日, 눈여겨볼 기업은? [지민홍의 일본주식 가이드]

기후변화와 자원고갈. 지난 10월에 열린 G20 정상회담에서 중국, 러시아, 인도 등의 반대로 ‘2050 탄소중립’ 시점을 합의하는 것에는 실패했지만, 각 국의 첨예한 이해관계일 뿐 전 세계적 ...

![세계 최초로 수소사회 진입 선언한 日, 눈여겨볼 기업은? [지민홍의 일본주식 가이드]](https://img.hankyung.com/photo/202111/99.14509580.3.jpg)

-

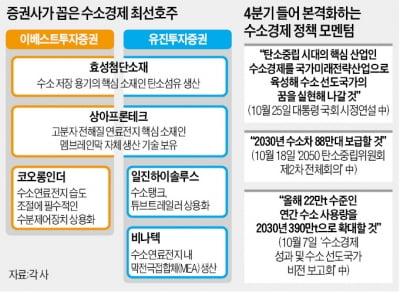

2

“수소경제를 국가미래전략산업으로 육성해 수소 선도국가, 에너지 강국의 꿈을 실현해 나가겠다.” 25일 문재인 대통령이 국회 시정연설에서 한 말이다. 정부가 수소경제 관련 정책 목표를 확고히 하면...

-

3

성도경 비나텍 대표, 슈퍼커패시터 세계 1위…매출 80%가 수출

성도경 비나텍 대표는 연초 대기업 임원인사 기사를 빠지지 않고 살펴봤다. 대우전자부품에서 탄탈룸 커패시터 제조·영업팀장을 맡고 있던 때였다. 성 대표는 “1997년 1월 1일자 신문에 실린 대...