3억원의 자산이 있다면 3곳에 나눠 투자하세요 [하박사의 쉬운 펀드]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정기예금이든 ELS든 '몰빵'은 피해야

"감당 가능한 금액으로 투자경험 해 보자"

#. 70세를 넘긴 고령의 고객이 주가연계증권(ELS) 상품을 신규 가입하기 위해 방문합니다. 고위험 상품이고 녹취가 필요해 1시간가량이 소요되며 가입 이후 두 번이나 신규 확인 절차를 진행하는 까다로운 절차가 있다고 말씀 드립니다. 하지만 번거롭고 까다로운 절차임에도 불구하고 7% 안팎의 지수형 ELS 상품을 가입하고 갑니다.

자산내역을 보니 금융자산 전체가 모두 ELS 상품입니다. 조금 더 안전한 상품도 나눠서 하는 것이 어떨지 여쭤봤습니다. 그는 본인이 과거 10년 동안 그 상품을 가입해 예외 없이 정기예금의 2배 이상의 수익률로 상환을 받아서, 연 2%도 안 되는 정기예금은 하지 않는다고 답합니다.

#. 수억원의 금융자산이 있는 40대 고객은 정기예금으로만 금융거래를 하고 있습니다. 10% 안팎의 금액은 투자자산으로 분산하라고 권유를 해도 과거의 경험 때문에 꺼려합니다. 과거 적립식펀드로 10만원씩 6개월을 투자했는데, 수익률이 마이너스 10%를 기록해 환매하고 그 이후로 투자상품은 거들떠보지도 않았다는 것입니다. 납입원금 60만원의 마이너스(-)10%이면 6만원 손실입니다. 기간을 더 두고 투자했더라면 원금은 물론이고 더 좋은 수익률을 기대할 수 있었지만 안 좋은 투자기억만 남기고 투자상품 투자를 그만뒀습니다.

첫 번째 사례는 수익률 측면에서만 보면 좋은 투자입니다. 하지만 갑자기 목돈을 써야 하는 경우라면 ELS 상품을 중도해지하면서 높은 중도해지 수수료가 발생하고 소기의 투자 수익률을 달성할 수 없습니다. 따라서 공격형투자 성향의 투자자라도 전체 금융투자 금액의 일정비율 약 30% 정도는 언제든지 원금으로 해지 가능한 상품에 투자하는 것이 바람직합니다.

두 번째 사례는 적정한 포트폴리오로 시장수익률 이상의 기대수익을 올릴 수 있음에도 불구하고 물가상승률에도 미치지 못하는 정기예금으로 운용해 실질투자 수익률은 마이너스를 기록하는 사례입니다.

결국 두 사례 모두 바람직하지 않다는 말입니다. 일반 투자자의 경우, 필자는 다음과 같이 권유합니다. 3억원의 금융자산이 있다고 하면 1억원은 정기예금, 1억원은 채권투자(은행 신종자본증권), 1억원은 펀드(ELS 상품) 등 투자상품으로 분산투자합니다. 이 경우 목돈이 필요할 때 정기예금을 해지해 사용할 수 있고 투자상품에서 시장수익률의 2~3배 수익률을 거둘 수 있습니다. 투자하는 상품의 금액과 기간을 적절히 배분하면 유동성도 확보하면서 투자수익률도 거둘 수 있습니다.

투자상품을 상담할 때 가장 어려운 일은 생애 첫 투자상품을 권유하는 일입니다. 원금손실에 대한 막연한 불안감과 처음 접하는 상품에 대한 불편함이 처음 투자를 가로막습니다.

해법은 생각보다 간단합니다. 투자를 할 때 전체 원금의 일정 비율, 즉 감당할 수 있는 투자금액과 투자가능한 기간을 정해서 하면 됩니다. 목돈 1억원이 모였으면, 10% 수준인 1000만원을 거치식 투자상품으로 투자해 보고 매달 불입하는 적립식 투자가 100만원이면 10만원은 적립식펀드로 투자해봅니다. 기간은 최소한 2~3년 이상으로 투자합니다. 이렇게 하면 투자기간동안 금융시장에 큰 이벤트가 발생하더라도 내가 일상생활을 해 나가는데 문제가 발생하지 않습니다.

투자한 1000만원으로 수익률을 경험하고 적립식펀드 투자로 은행 적금에서는 나올 수 없는 수익률을 보려면, 적정한 투자기간이 필요합니다. 3년 정도의 기간동안은 이 투자금은 당장 쓰지 않을 것이고, 추이만 지켜보겠다는 생각으로 관리합니다. 어떤 때는 10% 이익이 났다가 어떤 때는 10%의 손실도 날 겁니다. 하지만 적정 투자기간으로 생각하는 3년이 가까워오면 목표한 수익률이 달성되면 과감하게 환매를 합니다. 이런 경험이 필요합니다.

필자는 1993년 은행에 첫발을 내디디고, 1997년 IMF, 2008년 금융위기, 2020년 사모펀드 사태 등 일련의 크고 작은 금융 이벤트를 경험해보았습니다. 2007년 펀드가 투자원금의 2배 수익을 기록해 펀드투자가 확 늘어났는데, 2008년에는 반대로 반토막 수익률을 기록해 많은 투자자가 어려움을 겪었습니다. 2020년 사모펀드 사태에서는 퇴직금 전부를 사모펀드에 투자해 투자원금을 거의 잃고 소송을 하는 등 안타까운 모습도 봤습니다.

29년간의 금융권 생활에서 자산관리에 대해 배운 교훈은 다음과 같습니다. ① 큰 위기이든 작은 위기이든 위기가 닥쳤을 때 수습하고 대처할 수 있는 금융 포트폴리오 구성이 필요합니다. ② 감당할 수 있는 금액으로 투자기간을 정해 투자상품을 경험해 봅니다. 투자경험이 쌓이면 본인의 자금상황과 투자기간을 고려해 자산을 배분하고 관리합니다.

이러한 금융자산 관리가 3년, 5년, 10년 누적이 되면 투자상품을 적정하게 투자한 투자자와 그렇지 않은 사람과의 차이는 시간이 갈수록 금융격차가 생기게 됩니다. 감당할 수 있는 범위 안에서 투자경험을 쌓고 금융자산을 본인만의 포트폴리오로 관리 운용해 투자상품 투자의 좋은 경험을 겪어보실 것을 권해드립니다.

<한경닷컴 The Moneyist> 하준삼 신한은행 산본지점 WM 프리미어 팀장, 경영학 박사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

부산은행이 부산 연고 프로야구단인 롯데자이언츠의 KBO리그 성적에 따라 최고 연 2.3% 금리를 주는 ‘BNK가을야구정기예금’을 출시했다고 18일 밝혔다.이 상품은 2007년 첫 출시 이후 올해...

-

2

올해 금융시장은 여전히 지속되는 신종 코로나바이러스 감염증(코로나19) 여파와 우크라이나 침공으로 인한 대내외 정세 불안으로 안정감을 찾지 못하고 있습니다. 우리 주변에 친숙하게 봐 온 은행을 잘 활용해 개인의 자산...

![은행을 제대로 이용하는 방법 [하박사의 쉬운 펀드]](https://img.hankyung.com/photo/202203/01.29278035.3.jpg)

-

3

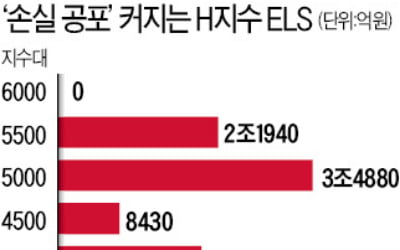

홍콩H지수 7% 넘게 폭락…19조 몰린 ELS '녹인 공포' 커졌다

홍콩H지수가 7000선이 붕괴돼 주가연계증권(ELS) 투자자들이 긴장하고 있다. 원금 손실 가능성이 높아지고 있기 때문이다. H지수가 7000선 밑으로 떨어진 건 글로벌 금융위기 이후 처음이다. 증권가에선 수많은 악...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)