2020년 기준으로 MZ세대는 2435만명으로 전체 인구의 절반가량을 차지하는 것은 물론 X세대(1259만명)와 베이비붐세대(767만명)를 압도했다.

한은은 한국 경제의 간판 세대로 떠오른 MZ세대는 상대적으로 벌이가 시원찮다고 분석했다. MZ세대(2018년 기준 24∼39세·1980∼1995년생 결혼한 상용직 남성 가구주 기준)의 2018년 근로소득은 2000년 같은 연령대(24∼39세)의 1.4배로 집계됐다. 소득이 불었지만, X세대(40~54세)와 베이비붐세대(55~64세)의 근로소득이 2000년 같은 연령대와 비교해 각각 1.5배, 1.6배 늘어난 것과 비교하면 증가폭이 크지 않다고 분석했다.

MZ세대의 2017년 기준 총소비는 2008년 총소비와 비교해 1.03배 수준으로 거의 변화가 없었다. 소득이 불어난 만큼 씀씀이가 늘지 않은 것으로 집계됐다.

반면 MZ세대가 짊어진 빚은 큰 폭 불었다. MZ세대의 2018년 기준 총부채는 2000년 같은 연령대에 비해 4.3배 불었다. 같은 기간 X세대(2.4배), 베이비붐세대(1.8배) 증가폭을 넘어섰다. 한은은 MZ세대가 집값 마련을 위해 차입금 조달을 늘린 결과라고 분석했다.

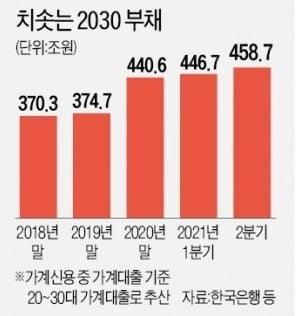

MZ세대의 차입금 조달 흐름은 최근까지 이어지고 있다. 한국경제신문이 한은의 ‘금융안정상황 보고서’ 내용을 바탕으로 산출한 결과 작년 2분기 말 2030세대의 가계대출은 약 458조7000억원으로 작년 2분기에 비해 14.1% 늘었다. 같은 기간 전체 가계대출 증가율(10.3%)을 크게 웃돈다.

MZ세대의 신용위험도 커지고 있다. 한은에 따르면 작년 2분기 2030 청년층 가운데 취약차주(다중채무자이면서 소득 하위 30% 또는 신용점수 664점 이하인 사람) 비중이 6.8%에 달해 다른 연령층(6.1%)을 웃돌았다.

보고서를 작성한 최영준 한은 경제연구원 연구위원은 "MZ세대가 우리 경제의 주력 세대로 부상했지만 다른 세대와 비교해 경제 여건이 취약하다"며 "앞으로 한국 경제에 일부 부정적 영향을 미칠 수 있다"고 말했다. 그러면서 "MZ세대의 소득증가, 부채감소 등을 위한 정책적 노력을 지속해야 한다"고 말했다.

김익환 기자 lovepen@hankyung.com