목표價 올라가는 DL이앤씨

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"다른 건설주보다 아직 저평가"

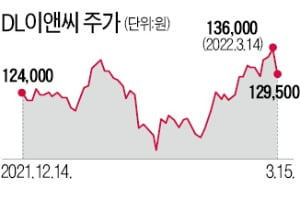

이날 DL이앤씨는 4.78% 내린 12만9500원에 마감했다. 다른 건설주들은 대통령 선거가 끝난 지난 9일 이후 일제히 급등했지만, DL이앤씨는 거의 오르지 않았다.

주가가 부진한 것은 러시아 사업과 관련한 우려 때문으로 보인다. DL이앤씨는 작년 12월 1조6000억원 규모의 ‘발틱 콤플렉스 프로젝트’를 수주했다. 중국 발주처를 통한 계약이지만 우크라이나 전쟁이 격화하면서 투자심리가 악화되고 있다는 분석이다.

증권사들은 저평가될 이유가 없다고 주장했다. 발주처의 국적이 중국이라 제재 대상에 오를 가능성이 낮고, 절대적인 밸류에이션도 저평가 국면에 있다는 이유에서다. 이베스트투자증권에 따르면 올해 예상 실적 대비 DL이앤씨의 주가순자산비율(PBR)은 0.54배로 대형 건설주 평균(0.7배)을 크게 밑돌고 있다.

과거 주가를 짓눌렀던 저평가 요인도 해소됐다는 설명이다. DL이앤씨는 작년 1월 대림산업의 건설사업부문이 인적분할하면서 탄생했다. 배세호 하이투자증권 연구원은 “유화 사업과 다른 적자 자회사가 없어진 만큼 저평가 요인은 사라졌다”고 강조했다.

하이투자증권에 따르면 DL이앤씨의 올해 매출은 8조2000억원으로 전년 대비 7.4% 증가할 것으로 예상된다. 영업이익은 9310억원으로 2.7% 감소할 것으로 전망된다. 하지만 내년 영업이익은 1조3000억원으로 올해 대비 35% 급증할 것으로 기대되고 있다.

박의명 기자 uimyung@hankyung.com

-

1

대우건설, '김천 푸르지오 더 퍼스트' 단지내 상가 분양

대우건설은 경북 김천시 부곡동 482의1 일원에 들어서는 ‘김천 푸르지오 더 퍼스트’ 단지 내 상가를 분양한다. 이 단지는 김천시 첫번째 푸르지오 브랜드 아파트로 지하 2층∼지상...

-

2

DL케미칼이 美크레이튼 社 인수를 완료하고 본격적인 글로벌 경영에 돌입할 계획이다. DL㈜은 14일 공시를 통해 美 크레이튼 社가 자회사인 DL케미칼과의 합병에 필요한 모든 조건을 충족시켰으며 15일에 모든 인수 절...

-

3

윤석열 국민의힘 대선 후보가 제20대 대통령으로 당선되자 건설주가 들썩이고 있다. 윤 후보의 당선으로 재건축·재개발 물량 증가 및 전반적인 부동산 규제 완화가 기대되기 때문이다. 이로 인해 높은 브랜드 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)